环球产经网

环球产经网

数据显示,依米康上半年实现营业收入5.03亿元,同比下滑13.66%,但净利润4387.95万元,增长了117.66%,而扣非净利润则是-3458.72万元,同比大幅下滑了288.48%,延续了一季度的情况。进一步回顾历史,2021年依米康的扣非净利润为2646.48万元,2020年和2019年的扣非净利润分别为-1.87亿元和-2927.54万元。

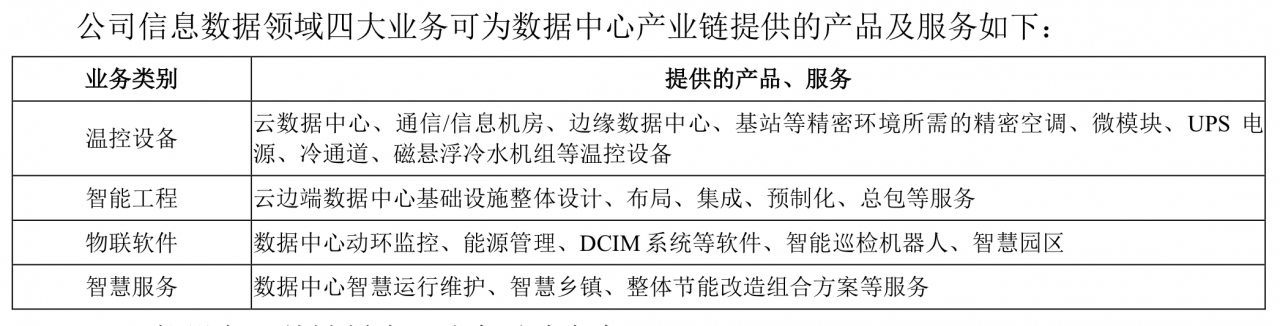

资料显示,依米康系数字基础设施全生命周期绿色解决方案服务商,依托数据中心覆盖全产业链,通过旗下关键设备、智能工程、物联软件、智慧服务四大板块对应数据中心全生命周期各个节点,提供绿色节能数字中心规划方案、总包建设、关键设备、运维服务等整体解决方案及服务。

依米康表示,营业收入的下降主要系因新冠疫情原因,客户要求项目延期、现场不具备施工条件以及供应链受阻等原因。同时,报告期铜和钢材等原材料价格维持高位运行,毛利率因此也小幅下滑了0.62个百分点。收入和毛利率下滑综合影响,公司毛利润同比下降1802.72万元。依米康销售费用、管理费用、研发费用合计增加496.28万元,主要系公司为处置非相关业务支付相关中介费用,同时公司加大市场和研发投入等因素综合影响所致。报告期依米康收到客户回款冲回前期计提坏账准备1139.24万元,较上年同期减少2400.22万元,主要系公司去年同期收到重大项目或长账龄客户回款冲回坏账准备较多。

需要指出的是,依米康的应收账款一直持续高位,2019年末、2020年末、2021年末、2022年6月末公司应收账款分别为10.66亿元、8.75亿元、7.87亿元、8.24亿元,占资产总额的比例分别为37.92%、30.33%、27.45%、32.12%。要知道2022年上半年依米康全部营业收入也只有5.03亿元,还低于应收账款金额。

对此,公司称,如果应收账款不能及时收回,将对公司资产质量及财务状况产生不利影响,降低公司资金周转速度与运营效率,从而限制公司经营活动的正常开展,直接影响经营业绩。为此,公司表示要加强重大项目的预评估,谨慎选择项目,主动放弃存在较大不可控风险的项目;主管部门/领导制定合理的应收款考核、激励制度,加强对业务部门的应收款工作管理及穿透,激励各营销人员实施应收账款的回收;制定对账龄较长的应收账款的处置措施,根据实际情况采取提请诉讼、出售债权等办法,尽可能回收应收账款;同时出于谨慎考虑,对应收账款实施合理的坏账计提,以有效防范坏账可能给公司带来的风险。

今年2月份,公司因“东数西算”概念遭遇市场追捧,当时公司还因短期股价过热收到过关注函,在2月份的回应中,依米康表示“东数西算”工程是全国性的战略工程,其市场推广、项目落地需要一定的时间,且基于公司目前的业务体量规模,未来能够拿到的市场份额、能够承接的工程业务量均存在较大的不确定性,“东数西算”工程对公司业绩情况的影响取决于相关业务的推广运营、成本控制等多重因素,短期来看,“东数西算”工程暂时不会对公司经营业绩产生重大影响。

那么,在半年报中,依米康又怎么描述呢?

在温控设备领域,依米康依托“东数西算”等产业政策,针对性规划的新一代创新无水节能空调产品,目前已完成核心设计、样机、测试节点,即将发布上市。2022年公司积极响应国家“东数西算”战略,积极参与各大项目,应用范围辐射中卫集群、庆阳集群、天府集群、韶关集群、长三角集群及张家口集群等,致力于数据中心绿色节能方案的最佳技术实践,实现数据中心全生命周期低碳运营,助力国家“双碳目标”落地。

智能工程技术领域,依米康同样积极参与东数西算集群项目,夯实东数西算工程实力。

物联软件领域,依米康成功交付东数西算核心节点项目—宁夏电信中卫云基地数据中心DCIM建设项目。

未来,依米康在“东数西算”上的发力,或是5.5万户股东最大的期待。