环球产经网

环球产经网

“国潮”行情火了!李宁、安踏、特步齐创新高,安踏市值逼近阿迪达斯…高瓴也出手了

国潮崛起,国内纺织服装品牌价值逐渐获得市场的认可。随着新疆棉事件的发酵,国产品牌正加速走入大众视野,李宁、特步、安踏等国内运动品牌,正是搭上了国潮风,重新焕发了生机。

近日,国产品牌李宁发布中期业绩公告,预期今年上半年实现纯利不少于人民币18亿元(人民币,下同),而去年同期为6.83亿元,大超市场预期。李宁表示,业绩改善主要是由于收入增长超过60%以及经营利润率持续改善。

在李宁中期业绩大超预期的背景下,“国潮”行情再次被点燃,李宁、安踏、特步等股价齐创历史新高,361度刷新2011年以来新高。

国产服装品牌龙头“乘风破浪”

“新疆棉”风波之后,国产服装品牌龙头迎来高光时刻,此前低迷的纺织服装板块,近期迎来了一波强势的上涨行情,其中港股运动服饰品牌上涨更为明显,李宁、特步、安踏等不断创下市值新高。而361度也在这波行情中反弹不少,28日股价一度刷新2011年以来新高。

今年以来,各国产服装品牌龙头股价大幅增长。李宁年度涨幅达76.89%,安踏体育涨54.95%,特步国际更是大涨287.35%,361度自年初以来也涨了308.33%。

受李宁中期业绩大超预期影响,28日,国产服装品牌龙头股价再次冲高,李宁、安踏、特步等刷新历史新高纪录,361度则刷新2011年以来新高。

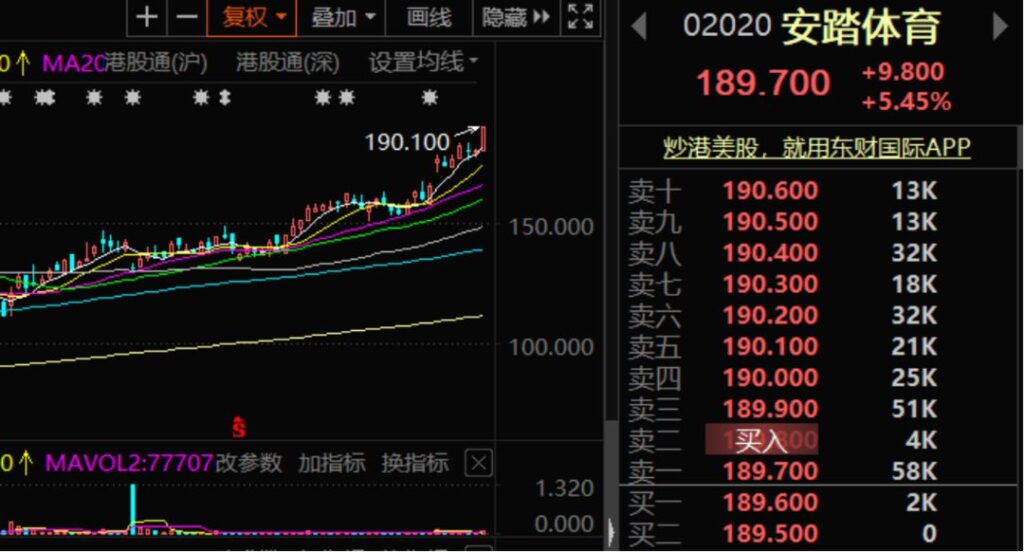

截至收盘,安踏体育涨5.45%,总市值5128亿港元。

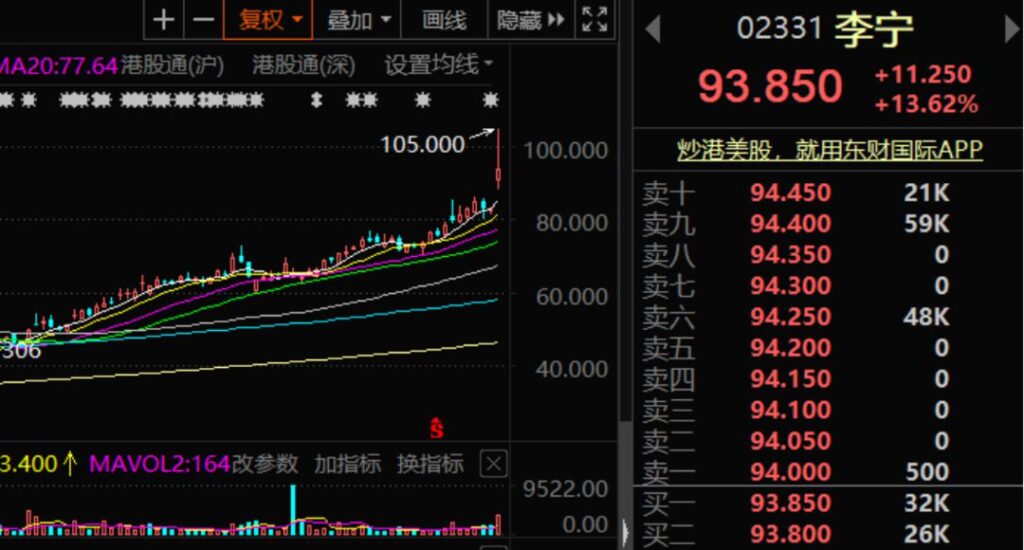

李宁涨13.62%,总市值升至2340亿港元。

特步国际涨10.53%,总市值为386亿港元。

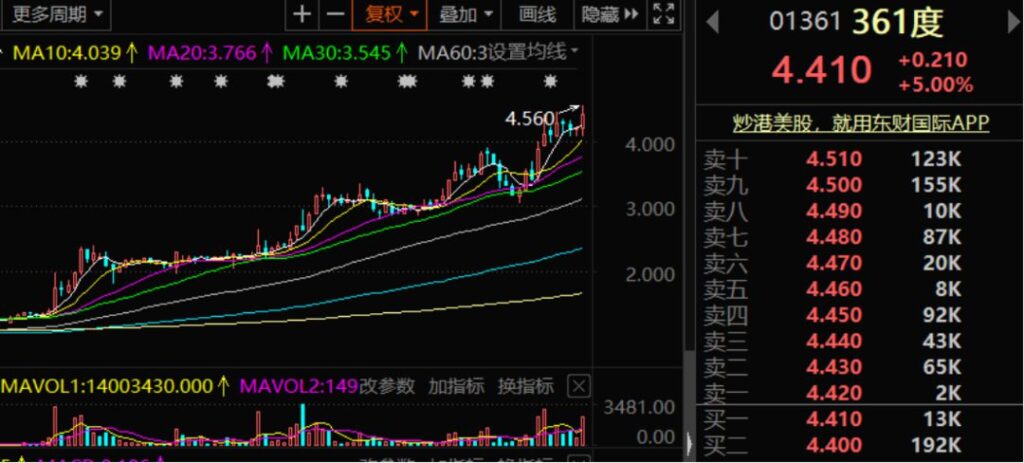

361度涨5%,总市值为91亿港元。

值得一提的是,随着安踏体育估值的攀升,按最新人民币汇率折算,最新总市值为4267亿元,逼近运动品牌巨头阿迪达斯的市值4787亿元。

国产服装品牌龙头业绩超预期

随着2021年上半年即将步入尾声,部分纺织服装企业已经披露中期业绩预告,用超乎市场预期的业绩证明自己的实力。

6月25日,李宁在港交所发布业绩预告,预期今年上半年录得净利不少于18亿元,去年同期为6.83亿元。相对于2020上半年,今年上半年,李宁业绩增幅将超163%。李宁表示,集团业绩改善主要是由于收入增长超过60%以及经营利润率持续改善。

另一家知名国产运动品牌安踏体育的业绩也不逊色。6月17日,安踏体育在港交所发布上半年的业绩预告,在不考虑Amer合营公司影响下,公司上半年净利润将同比增长不少于65%。

特步国际目前暂未披露今年上半年业绩预告情况,不过从特步此前披露的一季度营运数据可以看出,其业绩也相当亮眼。一季度,特步国际旗下主品牌特步的零售销售同比增长(包括线上线下渠道)约55%。相较于去年同期,特步品牌今年第一季度的业务表现已有大幅度提升。

361度此前也披露一季度营运数据显示,一季度,361度旗下主品牌零售额较2020年同期有高双位数的增长。361度还特别提到,一季度童装品牌零售额同比有20%-30%的增长。

中银证券认为,海外疫情给国内纺织服装行业带来发展机遇,同时多因素助推国产品牌崛起。在疫情冲击下,国外品牌受损严重,线上转型缓慢也限制其恢复能力。而对于国产品牌,在建立文化自信以及信息透明的基础上,新疆棉事件更是激发人们的爱国热情,主推国内品牌力进一步提升。

在此机遇下,国产品牌不断提升自身核心竞争力。在供应链方面,国牌学习国际品牌管理经验,提升供应链反应效率;设计方面,紧贴国际潮流,并且与海外设计师和团队合作;新零售方面,纷纷布局全渠道零售取得良好成效。中银证券预计,高效供应链、原创设计、全渠道零售的加速建设将不断提升国牌竞争力。

高瓴豪掷10亿入局特步

随着国牌销情高涨,国内服装品牌复苏明显,今年的“618”数据显示,国外运动品牌和国产运动品牌的表现“冰火两重天”。中泰证券研报显示,国产运动品牌中国李宁、迪桑特、Fila、安踏、特步销售分别同比增长164%、150%、69%、59%、41%,而海外品牌Adidas、Nike、Puma则分别同比下降32%、26%、14%。

从不轻易放过一块蛋糕的高瓴资本也高调入局服装行业。6月15日,特步发布公告称,高瓴资本与特步附属公司特步环球投资有限公司建立战略性伙伴合作关系,并向特步投资近10亿港元。

根据特步发布的公告,高瓴资本将投资6500万美元(约5.057亿港元)于特步环球并共同发展“盖世威”及“帕拉丁”品牌的全球业务。

此外,高瓴资本还就特步国际发行的可换股债权订立认购协议,投资本金总额为5亿港元,按换股价悉数转换可换股债券后,将发行合共15000股换股股份,特步国际于特步环球的股权将减少至约80%,而特步环球将成为特步国际的非全资附属公司。

对于此次引入高瓴资本,特步国际认为其广泛的线上及线下网络和能力,将为“盖世威”及“帕拉丁”的业务营运带来创新元素。特步集团认为,引入高瓴将能提升两大品牌的竞争力及盈利能力,期待全面释放两大品牌在中国快速增长运动服装市场的潜力。

机构上调李宁、安踏目标价

李宁、安踏等国产品牌发布中期业绩预告后,国际大行等机构纷纷上调其目标价。

高盛将李宁公司的目标价由70港元上调至103港元;同时将安踏的目标价由180港元上调至215港元。

该行表示,李宁 强劲的销售趋势、零售折扣的显著改善、积极的经营杠杆作用,加上不断上升的品牌资产和强大的执行力使该行对其充满信心,预计长期结构性上行,所以将李宁的盈利预测上调13%-19%。

此外,该行还更新了去年“蓝天情景”分析,预计国产品牌市场份额的上升空间;从长远来看,安踏、李宁都有47%-50%、48%-49%的上涨空间。

招银国际发表研究报告称,将李宁目标价上调至103.82港元,考虑到核心纯利之三年复合增长料达40%,估值仍然吸引,所以维持买入投资评级。展望下半年,对盈利增长维持乐观,受惠本地服装品牌之增长、品牌提升令产品均价持续上升、经营效率于新行政总裁带领下改善。

中金公司将李宁目标价升18%至107.76港元。中金公司认为,短期事件对本土品牌销售促进或趋向理性,但长期看来,本土运动品牌市场份额将会持续提升及加速,李宁将受益于本土品牌崛起趋势,基本面改善有望持续。(记者 王军)

(作者:熊家丽)