环球产经网

环球产经网

导读:半个月前,商汤科技研发了一项新产品——“元萝卜”下棋机器人。这是商汤首款面对大众市场的消费级产品,引发不少人猜测:深耕To B和To G业务的商汤,要进军To C市场了吗?有专家认为,研发元萝卜机器人可能是商汤在投石问路,背后依然是为变现焦虑所迫。这款产品的“硬伤”在于需求,不少人直指其设计忽视对用户层面的思考。一位业内人士告诉财熵,很多AI公司,特别是学院派,都没有真正将技术和需求结合,甚至会“硬编需求”。

商汤科技“元萝卜”机器人的新品发布会 图源网络

一盘象棋,和你对弈的,是一个两个鞋盒大小的亮白色机器人,额头上有一块带摄像头的屏幕。你每走完一步,机器人通过平移摆动其小型机械臂也行了一步棋。透过机械臂上的文字,你知道了它的名字:“元萝卜”。

这是商汤科技(00020.HK)的最新产品——AI下棋机器人,也是首款面对大众市场的消费级产品,目标群体是小孩、老人和象棋爱好者。乍一看,其酷似小米(01810.HK)产品的外观设计,以及接地气的产品定位,很难想象这是出自重科研、爱搞“高大上”的AI技术的商汤之手。

下棋机器人“元萝卜” 图源网络

无论如何,这是商汤试水新赛道的一次尝试——从深耕To B(面向企业客户)和To G(面向政府客户)业务,首次转向To C——连结终端消费者。

据商汤方面介绍,这款下棋机器人具有保护视力、仿真人的交互性、专业性等几个亮点。

然而,从市场反馈来看,这次创新并不受待见:“这是伪需求吧,在线下棋APP不香吗” 、“典型的拿着锤子找钉子的产品设计思路”、“不相信小孩在家玩几天后还会有什么新鲜感”……

针对元萝卜的吐槽,主要指向四点:功能鸡肋——无法迁移到其他棋类游戏、无法在线联网;可替代性高——在室内,其最大的竞品是手机和平板电脑;缺乏创意——国外几年前就有AI机器人棋盘产品(Square off);用户服务不佳——从交定金到发货要等上足足2个月。

元萝卜已上线淘宝和京东(09618.HK)平台,其中PRO版售价2499元,标准版售价1999元,但只开放了预售。财熵发现,为新品买单的消费者并不多。截至8月21日,商品上线第13日,距离预售剩余6日,京东商城只有379笔预售记录,淘宝销量也显示只有200多个。

元萝卜在京东预售 图源京东商城

尽管元萝卜的“前景”和“钱景”都遭到质疑,但其成为了商汤上市以来首款“出圈”的产品。商汤前期为元萝卜的营销预热,聘请“跳水女皇”郭晶晶做代言人,足以窥见公司对该产品的寄望。

财熵曾在《商汤科技,全球“最贵”AI独角兽》一文中指出,商汤面临的主要问题是AI商业化困局。这款To C产品,及其可能预示着的业务战略转向,能否为商汤打破亏损局面?

投“棋”问路

财熵在《商汤科技,全球“最贵”AI独角兽》中写道,实现AI技术的商业化落地,一直是商汤和其他纯AI技术公司向外宣扬的美好愿景,也被公司创始人以各种故事包装。这次的下棋机器人,只是其中一个话本。

不过,在浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员盘和林看来,象棋AI的推出还有特别意义:“企业推出这类产品可能是投石问路,对商汤来说,推出象棋AI机器人有‘练练兵’的意味。”

所“问”之处,则是大众消费级的细分市场。商汤董事长兼CEO徐立此前在新品发布会上,向外解释了元萝卜的研发初衷:“我们希望打造一个能够真正‘思考’和‘行动’的机器人产品,让产业级AI技术走进千家万户。”

“元萝卜”新品发布会上商汤CEO徐立发言图源网络

商汤对To C业务开始重视,或许是迫于变现焦虑。

2021年12月30日,商汤顶着“全球最贵AI独角兽”的头衔在港交所成功敲钟,最高市值一度突破3000亿港元。然而,3个月后,商汤上市后的第一份财报打破了资本的滤镜,人们开始重新审视AI技术的商业化前景。

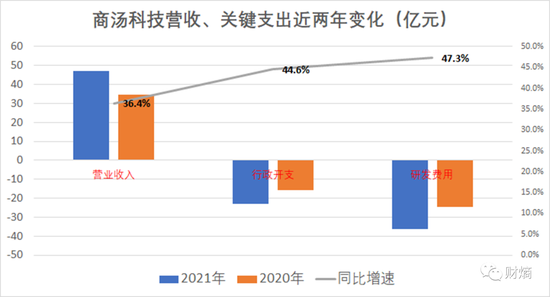

财报显示,尽管2021年商汤营收大增36.39%至47亿元人民币(如无特殊注明,货币单位下同),但其净亏损却从121.58亿元扩大至171.77亿元。业绩巨亏与商汤快速膨胀的行政支出和研发费用有关,去年两项支出合计59.16亿元,超出营收总额。而且,该两项同比分别增加44.59%和47.28%,增速均高于营收增长。这似乎说明,商汤“烧钱换增长”的模式未有改善。

数据摘自商汤科技2020年、2021年财报 财熵整理

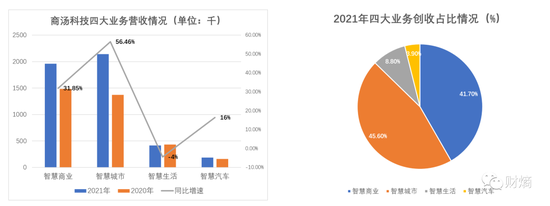

目前,商汤的AI技术变现路径主要通过四种业务:智慧商业、智慧城市、智慧汽车和智慧生活。从其营收结构来看,以To B业务为主的智慧商业和To G业务为主的智慧城市成为创收主力,2021年营收合计占比近90%。但如果将这两个业务分别置于放大镜之下,会发现各有问题或隐患。

智慧城市算是商汤的“现金牛”业务,其营收贡献了四大业务的将近一半(45.58%),2021年的营收增速也达到56.46%,为所有业务中最高。

数据摘自商汤科技2020年、2021年财报 财熵整理

然而,自新冠疫情爆发以来,To G的生意也不好做了。据《财经》引述国内头部AI公司资深人士的说法,近两年行业不少政府客户因受疫情影响,回款越来越难。

这一点,财熵从商汤的应收账款数据上得到了印证。财报显示,商汤2021年的总体应收周期从293天上升至319天。回款周期长,也加大了减值风险——商汤2021年对应收款的减值计提达到14亿元。

不同于政府部分非盈利性质的项目,其本身有效的预算意味着商汤可能难以打开盈利空间,智慧商业更多面向企业级客户。然而,这类业务也有其局限性。

一方面,这部分业务多数是项目制或产品定制,例如帮助万科(000002.SZ)智慧办公及智慧社区打造完整的“无感通行”方案、为成都国际金融中心提供全场景AR导航导览等,通常难以形成规模化复制;另一方面,关于商汤的其他To B业务,无论是给小米(01810.HK)做人脸识别、给vivo做拍照美颜算法、为奔驰提供人脸识别等,不仅应用场景破碎,还有自带业务场景的互联网和手机大厂在伺机分羹。

目前,商汤智慧商业对大客户的依赖度,呈现逐渐加强的趋势。财熵发现,2021年商汤智慧商业服务的营收增速为31.8%,但并非由新增获客贡献(客户数量同比增长仅8.7%),而是由原有客单收入提高贡献(客户收入提高21.3%)。

当To G、To B业务都无法支撑商汤将技术变现的长期“钱景”,To C市场便成了一根救命稻草。当然,这背后也体现商汤欲抓住行业发展趋势的意图。

阿里云智能资深算法专家刘宇曾指出,AI未来一定是双轮驱动,To B和To C两方面都很重要:“按照单品划分,一般来说C端的单品用户体量更大。另外,B端和C端是紧密联系的,大多数情况下,服务B端的东西最终服务于C端。比如,对于制造业,B端的数字化、智能化带来的企业效率提升和服务质量的提升,最终会体现在C端服务的体验提升上”。

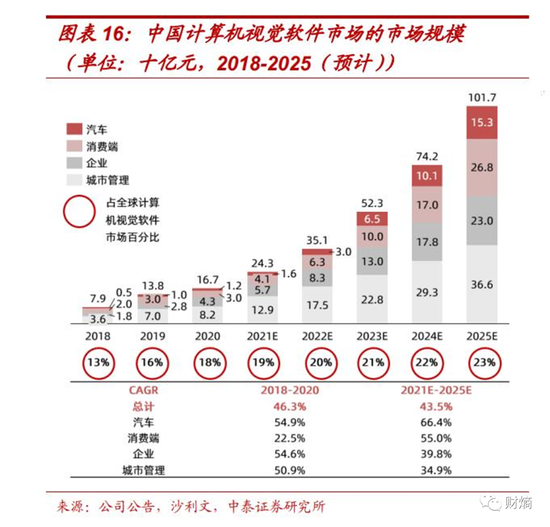

中泰证券的预测模型显示,不同于2020年之前,AI视觉领域发展最猛的业务在企业端和城市管理,未来3年至2025年,汽车和消费端将成为新的增长点。商汤此时推出消费级产品,有及早入局、收割增长红利的意图。

元萝卜是商汤在To C硬件方向上迈出的第一步,然而,这并不意味着商汤AI技术的商业化之路就一路平坦。

向C端变阵不易

消费端的产品线多不胜数,为什么商汤选择从象棋机器人下手呢?

徐立指出,当初的研发动机其实很简单——他看到年迈的父亲没有其他下棋伙伴,只能用在线APP下棋。但网上下棋伤眼睛,年纪越大也越看不清楚。

商汤创新工程院院长沈徽则提到对元萝卜的两个宏伟愿景:“之所以选择中国象棋,是由于商汤一直以来对传承传统文化的重视;而选择机器人这种形式,是因为它是AI技术非常重要的载体。与AI技术发展的大趋势也是相呼应,都是从感知到决策再到行动”。

商汤CEO徐立 图源网络

然而,这些答案依然没有回应大众消费级产品的核心——市场需求。商汤始终没有向外展示其基于象棋机器人的市场调研结果,即消费者需求是否真切、市场预估规模有多大、现有竞品情况等。

在业内人士看来,商汤将象棋机器人作为发展To C业务的第一个突破口,或许另有考虑。

一位曾在腾讯(00700.HK)RoboticsX实验室研发象棋机器人的人士向财熵分析:“目前人工智能和机器人行业,做得比较多的是无人机和四足机器人,而机械臂更为复杂,所以落地的产品还不多。我猜测,商汤大概也是想做不一样的——不排除是为了吸引眼球,因此选择了机械臂的大方向。”

“如果这个假设成立,那么选择研发机械臂+象棋的逻辑就通了,一来本身下棋算法确实不难,二来下棋对于机械臂而言确实是一个最基本的抓取放置的问题,也不算难。”上述人士说。若果真如此,是不是侧面说明,商汤这个产品的研发逻辑是在实验室,而非真的市场中诞生?

财熵询问了一位有近20年棋龄的棋类爱好者对元萝卜的购买意愿,他表示“兴趣不大”:“应该不会购买吧。如果有机会,确实想和机器人对战,但我还是更喜欢和真人下棋。”他还从用户视角提出了产品的优化方案:“其实机器人新增联网功能应该不难实现吧?如果一个下棋机器人允许和拥有同样终端设备、或者下载了元萝卜APP的棋友对弈,那应该好卖一些。”

这样的观点并非唯一。不少网友指出,或许有比元萝卜更值得落地的AI消费级需求:“就算是做棋类机器人,做个围棋或者国际象棋不更有市场吗”、“与视觉算法更契合的扫地机器人可能是个更刚需和庞大的赛道”。

需要注意的是,尽管元萝卜是一款颇具争议、似乎不够完美的产品,但商汤也经历了20个月研发、迭代了9个产品。

“商汤这类高科技企业有一个很核心的问题,就是他们的背景是学术派,但是事实上学术和商业(工业落地)还是有巨大鸿沟的。学术派为了能有创新,往往并不在意人们真实的需求,或者硬编一些需求然后就开始研究。”上述人士说,“这让我逐渐不看好纯粹学院派的人做项目。”

诚然,历史上一些突破性的科技公司,都是因为“创造”市场需求而变得伟大,例如苹果(NASDAQ:AAPL)。但如果分析当年语音人工智能“前辈”科大讯飞(39.370, 0.27, 0.69%)(002230.SZ)会发现,其成功之处可能在于,下场做To C硬件的目标就很明确:一是找爆品市场。科大讯飞负责To C硬件的胡郁曾透露,当年选择耳机,是因为几年前耳机品类已经达到1亿出货量的市场规模;二是跑通产业链。比如选择教育类产品,背后考虑到了内容组织和供应。

“(市面上)比较能落地的项目,包括你听过的大疆无人机、扫地机等,这些产品都是针对特定的需求开发的。”上述人士称,很多AI公司,都无法真正将技术和需求结合。

财熵从商汤的财报得知,该公司的四位执行董事徐立、汤晓鸥、王晓刚和徐冰,都是AI领域学术界的大牛,其中两位博士、一位预备博士、一位长期和大学机构合作研发。

而商汤以To B或To G为主的业务属性,一定程度上令其对终端需求市场更加“脱敏”。商汤的智慧生活业务离消费级市场最近,但依然只面向企业,如手机制造商、移动应用及手机游戏开发商。

当然,就算创业团队深入到一线市场感知,产品后续能否打入消费市场,依然存在很大的不确定性——人工智能向消费级产业化落地其实还有其他难点。

首先,人工智能技术天然对消费者有“理解门槛”;其次,面向大众的消费级产品要求性价比,但人工智能公司在供应链和渠道方面或缺乏优势。再加上研发硬成本,导致产品很难实现“物美价廉”;最后,目前AI技术公司拨给营销的预算有限,不像先前互联网企业可以先把用户规模做大,随后才逐年摊薄成本。

上市8个月,商汤做了啥?

事实上,下棋机器人或只是商汤多点研发中率先“破壳”的产品。在元萝卜的新品发布会上,徐立透露,已经在北京和深圳分别设立一个原型孵化实验室,去进行各种各样面向C端的想法和技术的尝试。

8个月前,商汤赴港IPO时,比上市敲钟声更振聋发聩的,是商汤高层对商业化落地的承诺:“五年内形成稳定的持续性盈利能力和均衡健康的业务结构”。但这8个月以来,财熵从商汤的官方公众号推送的研发成果和合作案例得知,其主要新增的是To G一类的业务合作。

在产业化应用大规模落地方面,除了元萝卜,商汤似乎也没有其他可供持续变现的产品。倒是多了很多停留在论文上的研发成果——商汤在深圳、北京、上海和成都等地的主要分公司,2022年以来做得最频繁的一件事是:申请技术专利。财熵从天眼查发现,商汤上半年新增专利申请几乎从未间断。以北京分公司为例,今年初至8月21日,专利申请数达到365个,日均申请1.55个,最高日申请17个。

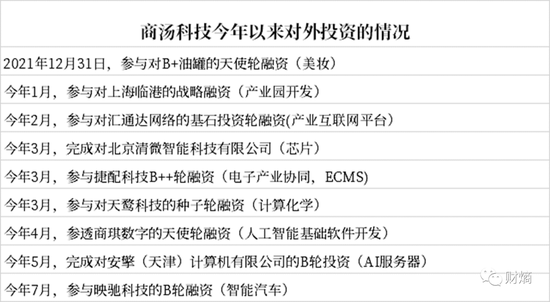

另一个值得注意的情况是,2021年商汤曾在对外投资上踩下刹车,但其在上市后开始重启战略融资。天眼查显示,2017-2021年,商汤的对外投资记录分别为2、8、7、7、4起。来到2022年,在年初至今的8个月时间就达到9笔投资,超过此前任何一年。

投资记录显示,除了2022年6月,商汤每个月都有至少一笔斩获。最早一笔是IPO第二天,参与对一个美妆品牌B+油罐的天使轮融资。

商汤对外投资的钱,是IPO后从二级市场筹回来的吗?

数据来源:天眼查,财熵整理

诚然,这可能是商汤为了兑现在招股书中写下的两个愿景:“积极扩展AI应用场景”、“大力开拓商业版图”。商汤Sensecore通用人工智能基础设施,在技术上也对商汤拓展不同垂直行业提供支持。

然而,目前看来,商汤四处出击、多线布局的战略,似乎没有什么章法。

财熵发现,商汤2022年上半年申请的专利所涉领域较广,包括餐饮、医疗、机器人等行业。其投资版图的标的,基本和人工智能产业链有关。但也有跨界投资的,例如美妆和产业园。这些将如何与商汤的主业形成战略协同?商汤方面没有披露。

一个值得警惕的迹象是,对于商汤,投资人已经开始“用脚投票”。商汤的股价走势在上市初期出现了一波向上脉冲,但在6月30日解禁当天却遭遇大跳水。商汤自最高市值3000亿港元,一度缩水至600亿港元。截至8月20日,商汤股价为2.1港元/股,已跌破IPO发行价。

图源新浪

很多人对元萝卜的销售前景也不太看好。财熵粗略计算,产品上线以来销售约600单,就算所有人都预定的是Pro版,销售额也只有150万元。有人不禁发问:“扣除成本后还能赚吗?会不会连郭晶晶的代言费都赚不回来呢?”

也有热心网友向商汤指出元萝卜的一个“新商机”:继续投放在To B或To G市场,例如卖给棋院。就像科大讯飞将翻译机卖给政府一样。

不过商汤似乎早已想到这条后路了——元萝卜与中国象棋协会进行了深度合作。

作者|林乐诗

主编|谷越

版式|莱西