环球产经网

环球产经网

7200亿城商行一信用卡产品陷舆论风波!

这家7200亿城商行一信用卡产品陷舆论风波!

日前,据媒体报道,广州商业银行(下称“广州银行”)信用卡中心所推出的信用卡分期业务“即享金”不仅手续费过高,而且如若提前还款仍需要待还本金5%的违约金一事引起用户吐槽。

据悉,广州银行的“即享金”是以全部借款本金为基数计算手续费,同时每期还款本金与手续费相同。不过用户将即享金与招商银行股份有限公司(下称“招行”)旗下的信用卡“ e 招贷”进行对标对比发现,招行一笔信贷的年利率 6.3%,打折后还不到 6%,而即享金实际年利率高达 17%。

值得注意的是,广州银行作为一线城市唯一一家未上市的城商行,已在IPO路上奔跑了十年,此前该行曾遭证监会“51连问”,涉及股权确权问题等。另外,该行资产质量已然连续三年恶化:2018-2020年间,该行资本充足率分别为13.38%、12.42%、12.43%;一级核心资本充足率分别为11.24%、10.14%、10.10%;核心一级资本充足率分别为11.24%、10.14%、10.10%。

客户吐槽手续费过高,

“即享金”最高年化利率高达24%

不久前,一用户向有关媒体吐槽广州银行信用卡中心的信用卡分期业务手续费过高。

据悉,用户吐槽的产品为“即享金”,资料显示,即享金并不是银行贷款产品,只是广州银行信用卡大额分期业务,最高30万额度,最长可借5年,可用于消费、婚庆、留学等消费型用途。这款产品和贷款最大的区别是,并不会单独上征信。

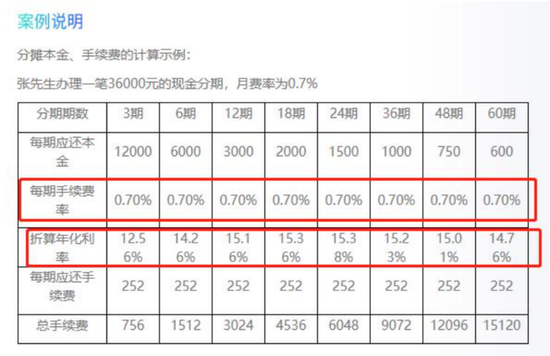

值得注意的是,“即享金”是以全部借款本金为基数计算手续费,同时每期还款本金与手续费相同。这便与银行常见的无抵押信贷的计息方式有所不同:无抵押信贷产品以未还本金为基数计息,在等额本息的还款方式下,前期还款利息多而本金少,后期随着未还本金数额的降低,每期还款的构成中利息越来越少,而本金就会越来越多。

媒体以36000元为本金,8.4% 的年利率为例,将即享金与招行的e信贷做了对比发现,同为 12 期,广州银行的即享金手续费 0.7%/ 期(年手续费共 8.4%)现金分期产品,折算年化利率为 15.16%,相较于一般的信贷产品利率近乎翻倍。

另根据《广州银行信用卡现金分期付款业务细则》指出:(一)如选择等本等费或先费后本的分摊方式,则持卡人办理该次现金分期业务的每期手续费率为 0-1.80%,折算年化利率为 0-24%;(二)如选择等额本息的分摊方式,则持卡人办理该次现金分期业务的年化利率为 0-24%,折算月平均费率为 0-1.8%。

而招行的“e信贷”同样是以手续费形式收费,但折算年化利率最高为 18.25%,远低于即享金的 24%。

资产质量连续三年恶化,

因股权等问题遭证监会“51连问”

实际上,不仅信用卡中心业务产品被吐槽,广州银行作为拟IPO银行团队中的一员,十年上市未果且资产质量层面表现不佳,2018年后该行资产质量数据指标已然下滑。

资料显示,广州银行成立于1996年9月,1998年更名为广州商业银行,2009年获准更名为广州银行,2011年年报中该行提出上市意愿,2020年11月,广州银行IPO获中国证监会反馈意见,遭中国证监会“51连问”。中国证监会要求广州银行从规范性问题等4大方面的51项问题进行回复,其中涉及一重要股权问题:千余名股东尚未确权。

股东确权指的是指股东资格的确认。广州银行2020年招股书显示,该行有311 名非自然人股东和1114 名自然人股东未完成确权,而股东确权也是银行上市必要条件。

此前,该行对媒体回复此问题时表示,“截至2020年7月31日,本行股本总数为117.76亿股,未确权的股份数合计6982.72万股,占发行前总股本的0.59%,本行在托管机构专门设立了股份托管账户,并将这部分股份归集于该账户名下进行集中管理。未确权股东所持份数仅占股本总额的0.59%,占比极小,本行上市前,该部分股东仍可以向本行和广东股权交易中心提交确权申请文件,本行和广东股权交易中心将按规定将其股份从股份集中管理专户分出并以其名义进行股份托管登记。”

综合来看广州银行近5年的业绩情况,该行的经营业绩还是稳中有进的,但是资产质量方面却在2018年开始遭遇“挫折”。2016年-2020年间,该行资产总额分别为4445.07亿元、4401.52亿元、5136.20亿元、5612.31亿元、6416.32亿元 ,营业收入分别为70.02亿元、81.59亿元、109.35亿元、133.79亿元、149.18亿元;净利润上,该行2016年-2020年间分别达至31.63亿元、32.20亿元、37.69亿元、43.24亿元、44.55亿元。

在资产质量方面,2016年-2020年广州银行年不良率分别为1.36%、1.36%、0.86%、1.19%、1.10%;拨备覆盖率则分别为150.24%、162.63%、231.26%、217.30%、241.75%。另外,该行资本充足率、一级资本充足率、核心一级资本充足率数据指标均已连续下滑三年。具体来看,2018-2020年间,该行资本充足率分别为13.38%、12.42%、12.43%;一级核心资本充足率分别为11.24%、10.14%、10.10%;核心一级资本充足率分别为11.24%、10.14%、10.10%。

最新数据显示,广州银行2021上半年实现营业收入77.91亿元,同比增加3.32%;净利润21.67亿元,同比增加4.18%;资产总额达至7242.05亿元,增幅12.87%;其中贷款余额3236.59亿元,存款余额4171.18亿元;资本充足率、核心一级资本充足率、一级资本充足率分别为12.63%、9.35%、9.35%。