环球产经网

环球产经网

6 月 29 日,央行发布了 2023 年第二季度针对企业家、银行家和城镇储户的三分调查问卷报告,三份报告分别从宏观经济热度、企业经营、贷款需求、居民消费意愿等维度反映了不同群体对经济景气度的预期。

整体看,企业端和银行端宏观经济热度指数指向经济持续向好,银行家宏观经济热度指数为 37.8%,比上季下降 2.4 个百分点,而对下一季度,银行家宏观经济热度预期指数为 44.7%,高于本季 6.9 个百分点;企业家宏观经济热度指数为 30.9%,比上季下降 3.0 个百分点,比上年同期上升 4.3 个百分点。

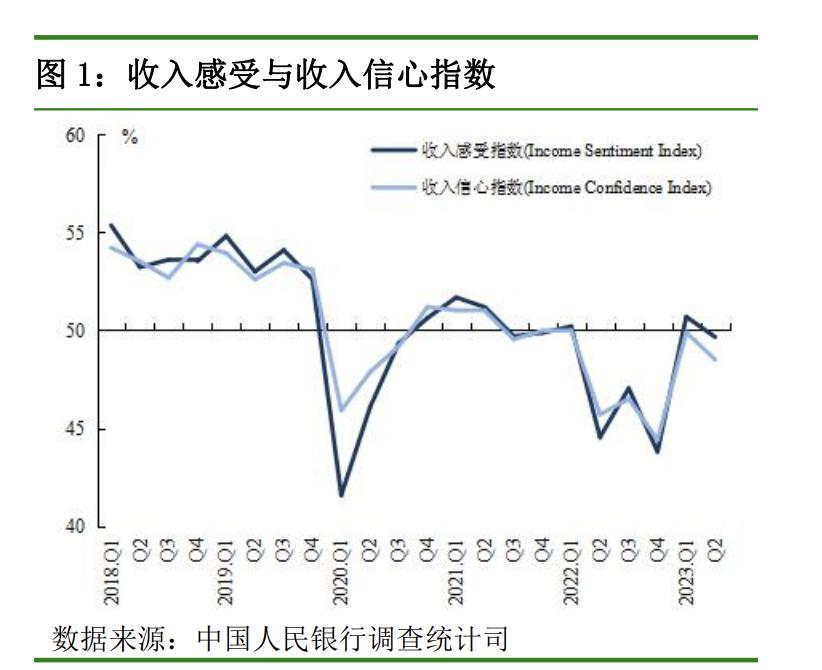

从二季度储户问卷调查来看,居民消费意愿的释放了一定的积极信号。就收入和就业而言,居民对于收入和就业的感受指数较一季度均下降。

不过值得一提的是,二季度倾向于 ” 更多消费 ” 的居民占 24.5%, 比上季增加 1.2 个百分点,暗示当前居民消费需求好转。

城镇储户:收入和就业的感受有所下降

从二季度储户问卷调查来看,居民对于收入和就业的感受指数较一季度均下降。但倾向于 ” 更多消费 ” 的居民比上季增加 1.2 个百分点,暗示当前居民消费需求好转。

本季收入感受指数为 49.7%,比上季下降 1.0 个百分点。其中,14.4% 的居民认为收入 ” 增加 “,比上季减少 1.4 个百分点,70.5% 的居民认为收入 ” 基本不变 “,比上季增加 0.8 个百分点,15.1% 的居民认为收入 ” 减少 “,比上季增加 0.6 个百分点。收入信心指数为 48.5%,比上季下降 1.4 个百分点。

本季就业感受指数为 37.6%,比上季下 降 2.3 个百分点。其中,11.9% 的居民认为 ” 形势较好,就业容易 “,44.5% 的居民认为 ” 一般 “,43.7% 的居民认为 ” 形势严峻,就业难 ” 或 ” 看不准 “。就业预期指数为 48.7%,比上季下降 3.6 个百分点。

对下季房价,15.9% 的居民预期 ” 上涨 “, 54.2% 的居民预期 ” 基本不变 “,16.5% 的居民预期 ” 下降 “,13.4% 的居民 ” 看不准 “。

中国6月楼市:供应增34%而成交再降,地市缩量但溢价率新高

6月楼市延续低迷走势,成交表现低于市场预期:重点30城供应环比增34%,最终上半年供应量基本同比持平。成交却延续降势,环比下挫9%,同比减少25%,上半年累计同比增幅收窄至17%。一线成交略好于二三线,上海环比微增,深圳同环比齐增,二三线则跌多涨少。二手房成交显著回调,环比锐减21%、同比也首次转负跌5%,刚需刚改对成交支撑快速减弱。6月全国土地市场成交规模仍在历史低位,由于京杭蓉穗等优质地块集中,整体溢价率创下近两年的新高至8.3%。