环球产经网

环球产经网

重回市场前三! 一度沉寂的荣耀,再次回到中国智能手机的主舞台。

8月6日上午,调研机构赛诺、Counterpoint分别发布了中国智能手机市场的分析报告。赛诺7月周度数据显示,目前OPPO、vivo和荣耀占据国内智能手机中部价格段的前三。Counterpoint月度智能手机数据显示,荣耀5月和6月分别环比增长39%和27%,增长势头表现强劲。Counterpoint在报告中指出,中国智能手机2021年下半年总体竞争格局将会再次洗牌。

起跑线上,选手们还未拉开身位

赛诺在报告中指出,今年上半年的手机市场供应链缺货成为所有手机厂商面临的问题;品牌方面,华为渐渐淡出第一梯队,荣耀以独立的形象首次步入大众视野。

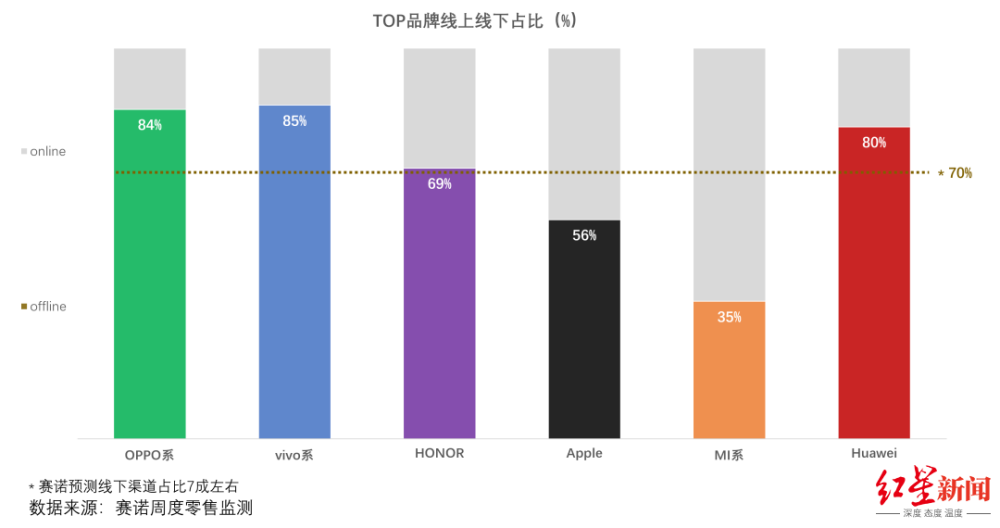

从目前的渠道分布看,vivo、OPPO依旧以线下市场为主,成熟的代理商体系是OV线下的护城河;小米在经过快速地拓展后,线下市场有一定起色,但依然过于依赖线上销售;而荣耀在线上、线下的份额上更接近市场平均水平,没有明显的“偏科”现象。赛诺预计线上市场在全渠道中依旧保持30%左右的份额,线下仍有七成的空间。

根据赛诺的报告分析图显示,OPPO、vivo系的线下渠道占比高达80%以上,荣耀达到69%,小米只有35%。

赛诺供应链研究总监李刚向红星新闻表示,“目前华为退出头部后,迄今还没找到一家对手能担当华为此前的市场地位,也可以比喻为,起跑线上大家的身位差距并不大,因此除了OV和小米,其他选手依然有机会。”他透露,华为在国内市场占比一度接近50%,目前OV、小米等的市场份额,每一家均没有超过30%。

他分析说,过去,荣耀之于华为的定位一直是线上子品牌。尽管荣耀曾是互联网手机销量的王者,但多少要平衡与“老大哥”的关系,意味荣耀更多精力要专注面向大众市场和中端的产品,高端产品要注意避开与华为P系列、Mate系列的锋芒。因此对于独立后的荣耀,迎来了更宽广的视野。

股东结构、研发优势将发挥作用

Counterpoint的数据显示,荣耀在中国市场的份额从1月的5.1%反弹至6月的8.4%。Counterpoint分析师张祺说,过去六个月,中国智能手机市场已经历了一轮洗牌,下半年洗牌随着荣耀的回归,整体竞争格局非常可能会迎来第二次洗牌。

他认为,股东结构和研发优势都将给荣耀带来机会。首先,荣耀的股东囊括了中国市场主要的电子产品经销商。这保证了荣耀的产品可以分销至线下渠道,进入中国最大的细分市场。同时,荣耀拥有从华为整建制迁移的超过4000人的研发团队。荣耀CEO赵明也曾表示,荣耀拥有“最优质的资产即研发能力”。

另一个关键因素是,在全球零部件供应普遍紧张的情况下,荣耀50系列首发搭载骁龙778G 5G芯片组,向外界展示了超强的供应链能力。

高端市场战况会更激烈

赛诺在报告中指出,目前中国5G智能机渗透率已经达到80%左右,换机周期也始终维持在24个月以上,品牌商去追求剩下不到20%的入门级智能机市场已经意义不大,在饱和的市场中,如何把握高端用户的品牌忠诚度变得更加重要。从以往中国手机市场的发展历程来看,做好高端产品是打造品牌影响力、获取用户忠诚度的最佳路径。

李刚表示,未来荣耀必须要加强树立独立的品牌形象,持续向高端市场发展。

张祺认为,由于华为的P和Mate系列继续维持低出货量,OPPO、vivo、小米和荣耀在内厂商在高端市场仍有机会。尽管厂商在高价格段积极布局,但市场中还没有出现公认的“华为继承者”。

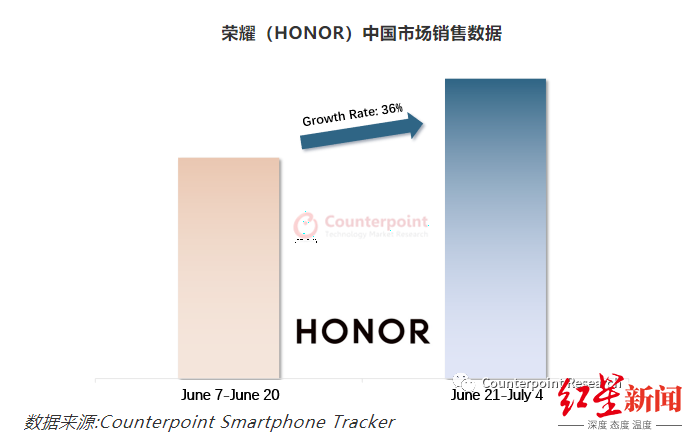

Counterpoint的智能手机追踪数据,荣耀在6月21日至7月4日期间的销量较前一个14天增长了36%。

根据公开信息,vivo目前拥有与蔡司合作的X60系列,OPPO推出了Findx3旗舰系列。小米新一代旗舰MIX4将在8月10日正式发布。8月12日,荣耀将发布其脱离华为体系后的首款高端旗舰荣耀Magic 3系列。这或许是一场针尖对麦芒的激战,也是荣耀挺进高端市场的关键一役。

李刚认为,“通过线下市场更容易打造旗舰产品,但考验营销能力,比如怎么定价,怎么控制产品放量爬坡节奏等等。”

红星新闻记者 庞健

对话荣耀CEO赵明:荣耀最艰难时刻已过去,未来主竞争对手是苹果

对话荣耀CEO赵明:荣耀最艰难时刻已过去,未来主竞争对手是苹果