环球产经网

环球产经网

双汇“内斗”公开两个月后,这场父子反目的“宫斗剧”似乎终于要迎来大结局了。

今年6月17日,全球最大的猪肉加工企业万洲国际(00288.HK)突然宣布,因双汇创始人、万洲国际主席万隆长子万洪建近期对公司财务作出“不当的攻击行为”,使公司认为他“无法履行其作为董事的才能、审慎及勤勉行事的职责”,拟罢免万洪建执行董事、副总裁等职务,即时生效。

连日来,万洪建通过各路渠道对父亲万隆公开进行口诛笔伐,却一直没收到万隆的回应。如今,一则公告似乎将为这场父子之争画上句点。

8月12日晚,万洲国际发布新一届董监高团队一系列变更公告,万隆任万洲国际董事会主席、卸任万洲国际CEO职务,由原万洲国际CFO郭丽军接任;万隆次子、万洲国际董事长助理、双汇发展副董事长万宏伟则出任万洲国际董事会副主席。

这或许意味着,“废太子”万洪建真的要凉了。

万隆辞任CEO

接班人不是长子

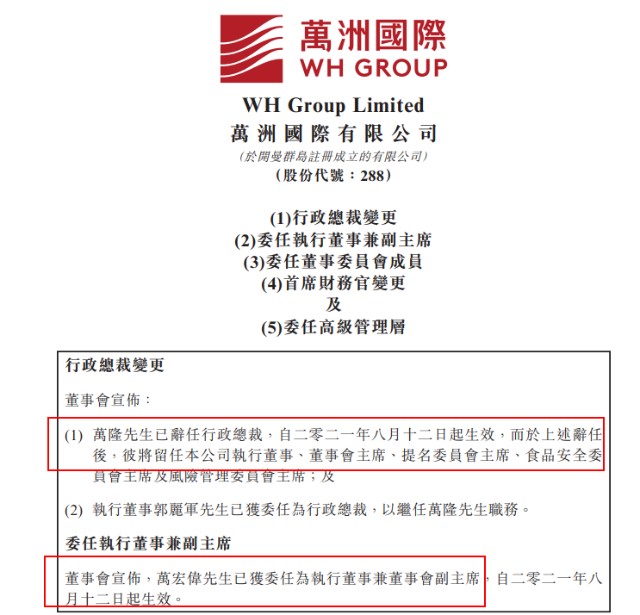

8月12日晚间,万洲国际发布新一届董监高团队系列变更公告显示,万隆已辞任行政总裁,同时留任公司执行董事、董事会主席、提名委员会主席、食品安全委员会主席及风险管理委员会主席。

万隆卸任后,公司执行董事郭丽军已获委任为行政总裁,以继任万隆职务。同时,万宏伟已获委任为执行董事兼董事会副主席,此外,万宏伟已获委任为公司环境、社会及管治委员会以及食品安全委员会的成员。

郭丽军此前为万洲国际执行董事、万洲国际常务副总裁兼CFO,历任双汇集团财务总监、双汇发展执行副总裁。而万宏伟为万隆次子,此前任职万洲国际董事长助理、双汇发展副董事长。

郭丽军此前为万洲国际执行董事、万洲国际常务副总裁兼CFO,历任双汇集团财务总监、双汇发展执行副总裁。而万宏伟为万隆次子,此前任职万洲国际董事长助理、双汇发展副董事长。

此外,公告还披露万洲国际高管团队其他较大调整。

郭丽军已辞任首席财务官,而甄锦燕则已获委任为首席财务官,以继任郭丽军职务。同时,甄锦燕已获委任为公司副总裁,负责财务管理、周峰已获委任为公司副总裁,负责国际贸易,王登峰已获委任为公司副总裁,负责营运管理,各自均自2021年8月12日起生效。

12日晚,双汇发展(000895)公告称,公司董事会全票审议通过《关于公司董事会换届选举非独立董事的议案》,董事会同意提名万隆、万宏伟、郭丽军、马相杰为公司第八届董事会非独立董事候选人。双汇发展现非独立董事为万隆、万宏伟、焦树阁、马相杰。

这意味着,万洲国际的代际传承拉开序幕。

据证券时报,在随后召开的中期业绩发布会上,万隆首度回应外界焦点话题。“这是一次正常的工作调整。”万隆说:“我们万洲国际的CEO由郭丽军担任,我认为是合适的。他在企业工作已经一二十年了,工作业绩出色,具有担当精神,是一个合格的经理人。”

他亦对次子万宏伟表示了肯定。“万宏伟担任万洲国际董事会副主席也是合适的,他有着境外学习的经历,在企业也已经工作多年了。”

值得注意的是,这份高管变更公告中,只字未提两个月前刚被罢免的长子万洪建。

2021年8月31日下午15:30,双汇发展将举行2021年第一次临时股东大会,上述议案将提交股东大会表决。

“废太子”风波

公开资料显示,万隆今年80岁,在肉类加工行业拥有逾50年经验。其于1968年5月加入河南省漯河市肉类联合加工厂,1984年成为工厂总经理,2010年11月26日起担任万洲国际董事会主席,同时担任集团若干附属公司的董事,并于2013年12月31日获委任为执行董事并自2013年10月起担任行政总裁。

此前,其接班人一直是市场关注焦点。

在万宏伟获任万洲国际执行董事兼董事会副主席前,万洲国际董事会副主席为万隆长子万洪建,他也曾是“接班人”的热门人选。

2018年,万洪建曾在半年内两度获得升迁,当年3月获委任为执行董事,同时获任环境、社会及管治委员会及食品安全委员会成员;当年8月,获任为副主席,同时将继续担任执行董事等职务。

然而2021年6月17日,万洲国际突然公告,由于万洪建“近期对公司的财物作出不当的攻击行为,使公司认为他无法履行其作为董事的才能、审慎及勤勉行事的职责。因此其作为执行董事、董事会副主席、本公司环境、社会及管治委员会及本公司食品安全委员会成员以及本集团副总裁的职位已被免去,自二零二一年六月十七日起即时生效。”

据多家媒体报道,万洪建在朋友圈发文称,2021年6月3日,他在万隆办公室谈到一个高管任职问题,提出自己的个人建议时,与万隆意见相左,被万隆训斥。万洪建情绪激动,以拳头砸向靠墙的房门,用头撞击玻璃墙柜,宣泄心中愤懑,随即被保镖等人摁倒在地,满头血迹,万隆要求拍照取证。

据多家媒体报道,万洪建在朋友圈发文称,2021年6月3日,他在万隆办公室谈到一个高管任职问题,提出自己的个人建议时,与万隆意见相左,被万隆训斥。万洪建情绪激动,以拳头砸向靠墙的房门,用头撞击玻璃墙柜,宣泄心中愤懑,随即被保镖等人摁倒在地,满头血迹,万隆要求拍照取证。

6月17日,万洪建在接受新京报采访时表示,罢免一事的导火索是他去年11月20日在万洲-双汇视频会议发言时说的两句话:“美式产品已被市场证实不是正确的方向,可以抛开不理”、“把这个新行业(中式产品)当作新生婴儿去培育,不要在这个婴儿身上压上成年人一样的重担。”万洪建表示,这些话被万隆批评为“大逆不道”。

业绩压力加剧父子矛盾?

万洪建怒斥父亲“四宗罪”

针对此次双汇父子的宫斗剧,有分析人士称,是业绩压力加剧了万隆、万洪建的矛盾。

万洲国际去年财报显示,2020年,万洲国际营收1669亿元,同比下滑0.7%,净利润更是大幅下滑47.14%,跌至54.03亿元,这一利润相当于2019年腰斩,与2015年相近。

从2014年至今,万洲国际营收从1361亿元上涨至1669亿元,7年间实现了23%的涨幅只能称作“业绩平平”。而反观竞争对手新希望、牧原股份等,同样的7年间,新希望营收从700亿元增长至1098亿元,增幅近57%;牧原股份营收则从26亿元实现了21倍的增长,2020年营收达562亿元。

疫情之后,万洲国际这艘“航母”更是开始“触礁”。

事实上疫情以来,猪肉企业都受到不同程度的冲击,但中国头部猪肉企业在2020年已逐渐恢复增长,万洲国际却始终未能从阴影中走出来,原因在于其此前收购的美国肉企史密斯菲尔德。

史密斯菲尔德是美国最大的生猪养殖企业,2013年双汇宣布收购史密斯菲尔德,此后整体在香港上市,被称为万洲国际。

2020年,万洲国际经营利润为14.99亿美元,较2019年降低4.8%。其中中国经营利润上升24.2%,美国下跌32.6%。美国利润的下跌主要是新冠病毒带来的影响,包括生产效率欠佳、销售不景气、雇员支出增加、库存计提等。

其中,肉制品中国收入40.37亿美元,同比增长11.7%,经营溢利8.36亿美元,同比增长24.3%;美国地区收入71.57亿美元,同比下滑8.4%,经营溢利5.71亿美元,同比下滑32.6%。

猪肉收入中,中国和美国分别贡献了60.73亿美元和51.69亿美元,二者平分天下。但中国地区利润为2.71亿美元,同比上涨8.8%,美国却亏损0.33亿美元。

万隆在致股东信中坦言,美国史密斯菲尔德受新冠疫情影响,开工不足,投入大、费用高,盈利大幅下降。

收购史密斯菲尔德也由此成为万隆和万洪建的主要矛盾之一。日前,万洪建在接受媒体专访时,痛斥万隆“四宗罪”:双汇国际收购美国史密斯菲尔德公司;万洲国际十四五规划,部分主要指标不切合实际;双汇集团的新产品发展方向;万洲国际经营重心不应该重美轻中。

收购7年,增速不及同类企业

万隆借机“损公肥私”?

万洪建反对收购史密斯菲尔德的一个重要原因是,这是万洲国际战略重心的调整,即从倡导冷鲜肉改变为培根等冻肉,双汇在国内的屠宰工厂、冷鲜肉销售网络因此饱受冲击。

实际上,收购史密斯菲尔德让万洲国际营收翻倍,从2013年的686亿元一跃成为千亿肉企,2014年营收即扩大为1361亿元。收购7年来,史密斯菲尔德的业绩表现还算可圈可点,但投入也相当不菲。万洪建提到,2014年到现在,史密斯菲尔德资本的支出达到30亿美元。

2014年-2020年,万洲国际美国地区收入均在130亿美元上下徘徊,可以说是相当稳定,经营利润除2020年低至4.15亿美元外,此前约为6-9亿美元。

2014年-2020年,万洲国际美国地区收入均在130亿美元上下徘徊,可以说是相当稳定,经营利润除2020年低至4.15亿美元外,此前约为6-9亿美元。

但很明显的是,中国的利润率要高于美国。以经营利润/营业额衡量,中国地区均在10%以上,美国地区则为3%-7%不等。

同时,从业绩增速上,万洲国际这艘航母已经被中国的竞争对手反超。2018年-2020年,万洲国际营收分别为1551亿元、1681亿元、1669亿元,同比增长率为6.1%、8.38%、-0.7%。

同期新希望营收分别为690.63亿元、820.51亿元、1098亿元,同比增长10.38%、18.81%、33.85%。

牧原股份则更为凶猛,2018年营收133.88亿元,同比增幅33.32%,2019年跨越200亿,同比增幅51.04%,2020年翻倍至562.77亿元,增幅高达178%。

从业绩增速看,万洲国际面临的竞争对手均不可小觑。

食品产业分析师朱丹蓬表示,史密斯菲尔德从效果达不到预期,双汇在其身上耗用了很大的资金资源,对自身未来发展并不是非常好的时期。

而据华商韬略,万洪建爆料称,双汇收购史密斯菲尔德的过程中,万隆还借机“损公肥私”。其与公司副总裁杨挚君自我奖励,各自获得5.7亿股、2.46亿股免费万洲股票。还有未分配的3.5亿股奖励股票,本来是要授予管理团队的,但却在2017年全部落入万隆一个人的口袋,他一举拿下9.2亿股奖励股票,合计65亿港元。

值得一提的是,据万洲国际内部人士称,此次分别获任万洲国际CEO的郭丽军和董事会副主席的万宏伟,都完整参与了万洲国际收购史密斯菲尔德的谈判、重组、并购全过程,在国际银团贷款、账务偿还、万洲国际香港上市、进入恒生蓝筹股及万洲国际稳健运营方面,贡献卓著。

换届后的万隆国际能重新启航吗?

近年来,万州国际股价一直震荡向下,自6月初父子冲突以来,更是从7.5港元跌至6.36港元,跌幅超10%。最新市值已跌破千亿港元关口,至938亿港元。

A股方面,双汇发展在去年拉出61.94元每股的高价后,就开始“跌跌不休”,自6月起更是加速下跌,最新股价27.24元每股,相较于去年高点早已腰斩,市值蒸发超千亿,最新市值为944亿元。

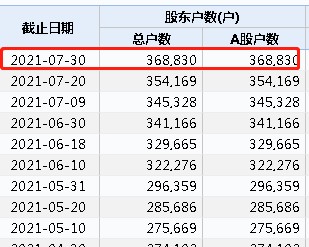

数据显示,截至7月底,双汇发展有近37万户股东户数。

8月12日晚间,双汇发展披露半年度报告显示,公司2021年半年度实现营业收入为348.42亿元,同比下滑4.14%;归母净利润25.37亿元,同比下滑16.57%;基本每股收益0.73元。

8月12日晚间,双汇发展披露半年度报告显示,公司2021年半年度实现营业收入为348.42亿元,同比下滑4.14%;归母净利润25.37亿元,同比下滑16.57%;基本每股收益0.73元。

半年报显示,报告期内,公司肉类产品(含禽产品)总外销量158万吨,同比上升5.5%。利润下降主要原因是2020年冻品盈利基数较高、本期由于中外价差收窄进口肉盈利下降、员工及市场费用的投入增加等。

半年报显示,报告期内,公司肉类产品(含禽产品)总外销量158万吨,同比上升5.5%。利润下降主要原因是2020年冻品盈利基数较高、本期由于中外价差收窄进口肉盈利下降、员工及市场费用的投入增加等。