环球产经网

环球产经网

最近,一些过去没啥存在感的造车新势力,突然齐齐出来喊话,定目标、造声势。

比如零跑汽车。7月15日,零跑汽车在举办2.0战略发布会时,提出了自己未来五年的战略目标——年销售80万辆。更唬人的是下面这个目标:三年内,自动驾驶超越特斯拉。

看到这些目标,不少网友吐槽,吹牛都不带打草稿,又见贾跃亭第二。

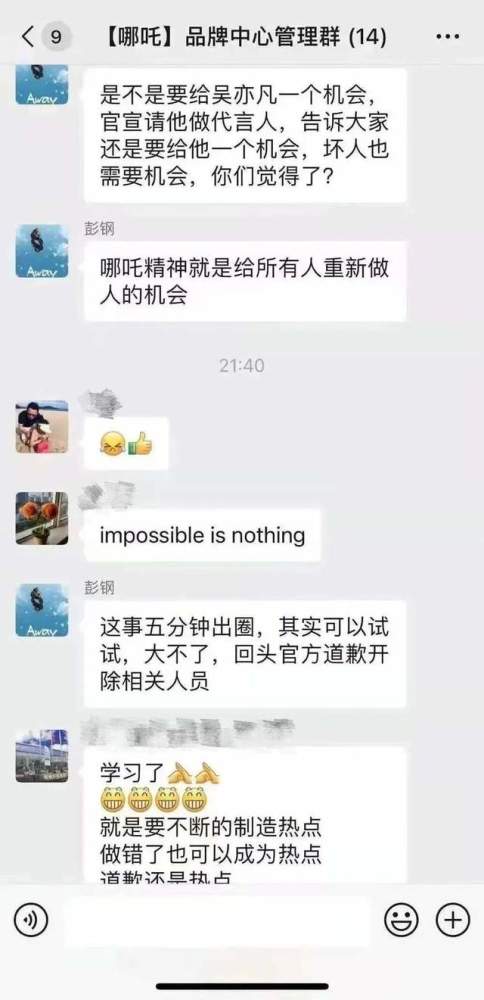

再比如,前段时间,哪吒汽车因为一张微信群聊截图刷爆社交网络。

图源 / 网络

图源 / 网络

8月3日晚间,一张网传截图显示,昵称为“彭钢”的群成员在“哪吒品牌管理中心”的微信群中发言称:“是不是要给吴亦凡一个机会,官宣请他做代言人,告诉大家还是要给他一个机会,坏人也需要机会,你们觉得了?”该言论被群内其他成员截图曝光,迅速引发热议。

当晚,哪吒汽车官方道歉,宣布决定开除市场部负责人彭钢,群内所有发表不当言论的人员同时开除。不靠卖车,哪吒汽车反而在一片骂声中迅速出圈。

而一直被传掉队的威马,同样坐不住了。零跑召开发布会宣布”小目标”的同一天,威马也召开了发布会,回怼外界的各种质疑——“我们没掉队”、“在中长期竞争中,威马有信心成为头部玩家”……

目前,在整个造车江湖,人们已经形成了这样的共识:已经完成上市、销量表现优异的“蔚小理”——蔚来、小鹏、理想,为造车新势力第一梯队企业;除此之外,在资金、技术、销量、品牌上与第一梯队的造车新势力(不包括传统车企)有一定差距的,统称为造车新势力第二梯队企业。

如今这些二梯队的选手们,似乎不甘心沦为背景板,他们摩拳擦掌,准备大干一场。

“现在造车是风口,资本非常看好。而且整个新能源市场在高速增长,大家都还有机会。”一位业内人士指出。

但是,无论是卖出的车、兜里的钱,还是最核心的技术,这些二梯队的玩家们都与一梯队有着不小的差距。

另外,2021年以来,越来越多互联网巨头争先恐后入场跨界造车,有些公司甚至连IPO的时间点都想好了;传统车企也开始了围追堵截。被前后夹击的二梯队玩家们,还有机会突围,甚至追上跑在前面的蔚小理吗?

造车二梯队,逆袭了?

这些二梯队的造车玩家们,最近突然喊话立flag,自信得有点儿膨胀,一个关键的因素是,销量上来了。

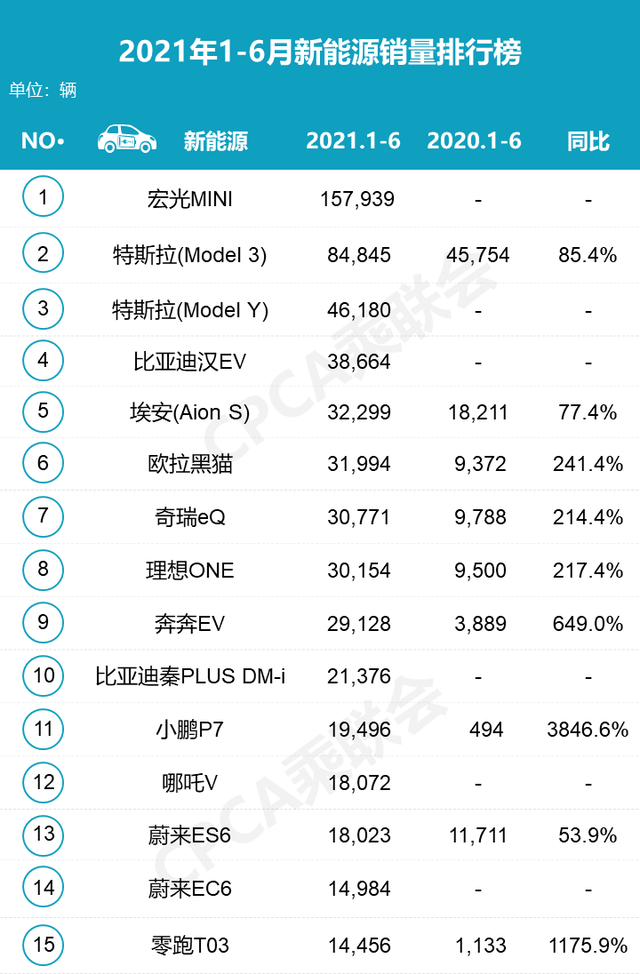

比如,在上半年新能源销量排行榜单上,突然出现了零跑T03、哪吒V等二梯队旗下产品的身影。

资料来源 / 乘联会

资料来源 / 乘联会

再比如,在造车新势力们的单月销量排行榜中,一些二梯队的车企开始冒尖,甚至能和一梯队的一些选手掰掰手腕了。比如5月份,哪吒靠着4508台的销量甚至把理想挤出了销量前三。

6月份,二梯队车企没能冲到前三,但是和一梯队的差距逐渐拉近。其中,哪吒、零跑分别以5138辆、3941辆的交付成绩排第四、五名。

7月,零跑稍逊一筹,但是依旧交付了4404辆车,哪吒交付了6011辆车。哪吒一直被人诟病,B端的订单占比过多。这一次,在公布7月份销售额的时候,哪吒特意强调自己这一个月的销量中90%都是来自个人用户而非B端市场。

资料来源 / 乘联会 企业官网

资料来源 / 乘联会 企业官网

要知道,早在前几个月,这些二梯队们还不是这样的光景。

零跑汽车首款量产车S01上市第一年(2019年),全年销量不足1000辆。去年,零跑又推出了第二款微型电动车T03,销量渐有起色,但是直到2020年11月,零跑的月销量才首次突破2000辆大关。2020年全年,零跑的总体销量也仅1.13万辆。

哪吒汽车也是,这家车企去年月销最高不过3015辆,2020年全年的累计销量仅为15091辆。对比来看,第一梯队的小鹏,去年全年交付了27041辆,仅去年12月的单月交付量就是5700辆。第一梯队在销量上几乎碾压第二梯队。

短短几个月后,这些二梯队怎么突然逆袭,而且销量一路猛增?

“2020年整个新能源市场卖了100多万辆车,我们明显看到消费端发生了几大变化。”奥纬咨询董事合伙人李剑腾指出:“早期新能源车除少数几个品牌外,车队客户占据了绝大部分销量。去年开始我们看到个人消费者对新能源车的接受程度有了质的变化,个人消费市场开始被激活。”

在这样的背景下,不少车企推出的高性价比的产品迅速站稳了脚跟,甚至出现了爆款,比如一直盘踞新能源市场销量榜首的宏光MINI就是一个最好的例子。

这些二梯队的成员也顺势抓住了机遇。具体研究就会发现,真正支撑二梯队销量的大部分是一些微型电动车。目前哪吒汽车共有3款车型在售,分别为哪吒V、哪吒U Pro以及哪吒N01,售价区间涵盖6万-18万元。但5.99万元起售的哪吒V是哪吒的支柱车型,该款微型车从去年11月上市,在哪吒总销量占比超过90%。而零跑6月份的销售额中,九成靠的是A00级小车零跑T03。靠着微型电动车,这些二梯队成功实现了销量飞跃。

除此之外,“这些车企的营销做的不错,上海车展也圈了一波流量,消费者开始注意到这些公司。”一位长期观察新能源市场的分析师张源指出:“当然,他们销量突然起来肯定有大客户的因素。不管是供应给了供应商还是合作伙伴,总之非C端的销量占比肯定是有一些的。”

根据中国汽车技术研究中心统计的交强险上险数数据,今年1月至5月,哪吒汽车对B端市场交付上险数为3347台,B端市场上险占比27%;5月单月上险数据显示,哪吒B端市场占比达24%。

一两个月的销量激增之外,能否长期保持销量的增长,是不少二梯队车企需要关注的问题。

不少车企老板自己看得还算清楚。比如哪吒汽车创始人张勇面对5月份哪吒汽车销量进入第一阵营时这样说道:“1个月短暂多了几台车没有任何意义,我们的用户群体定位大众化,按照这个产值,只有当我们的销量是他们(第一梯队)3倍的时候,才能说我们比他们强,从量上来讲不代表任何东西,我们内部也有清醒的认识。”

中端市场,撑得起二梯队的野心吗?

二梯队的齐齐喊话,其实也是因为急了。

当下是造车难得的窗口期,蓬勃发展的市场让造车江湖中的玩家们跑得更快了,一梯队的车企加速扩大销售网络、丰富产品线,甚至谋求赴港双重上市。

花旗银行分析师Jeff Chung预计,蔚来2021年全年将交付汽车93000辆,也就是说下半年预计交付52000辆新车(上半年已交付41956辆)。十万辆这个产值已经慢慢向特斯拉靠近(2020年特斯拉在华销量14.79万辆)。

如今的二梯队造车企业,比上不足,比下有余。比上,第一梯队的领跑者们已经成功上市,月销稳定在5000辆以上,年销量奔着10万辆去了,现金流良好,而二梯队只是刚刚站稳了脚跟,接下来会不会掉队还未可知;比下,已经有不少造车品牌倒下,如今活下来的二梯队,至少实现了量产千台,还推出了几款车型,甚至找到新的资本“靠山”,明确了技术路线和商业模式。

二梯队玩家需要寻找存在感。一位买了零跑T03的车主坦言:“车挺好,性价比高,但是就是没人知道,太尴尬了。”

“把产品线和未来的目标都对外公开,其实是好事,因为这样无论是消费者还是资本方都对品牌有信心。大家会了解你在做什么。并且推出未来三年的计划表,也能让大众感知到你的决心和规划。”张源指出。

从这些品牌定下的小目标来看,二梯队想要反攻的野心很大。计划都已经订好了:威马这些年来一直死磕中端市场,未来威马还准备继续押注中端市场,今年下半年,威马将推出其轿车战略的首款车型M7,预计2022年交付;哪吒计划在未来一两年内,在10万-20万元的市场上,月销过五千甚至过万辆,希望依靠明年上市的哪吒S打入燃油车市场,抢占用户份额;零跑也推出了新车C11,瞄准当前纯电动车争抢的热门细分市场,要与威马EX5、小鹏G3等车型直接竞争……

这些规划都有一个共性,就是瞄准中端市场,走性价比路线。

早在创立之初,没钱没资源的二梯队成员,就已经把目光放在了性价比上。但之前,除了威马,很多二梯队的造车新势力主要是在微型电动车市场走性价比路线。这一次,二梯队的车企准备都啃一啃10万元-20万元的中端市场。

当下,一梯队的造车新势力们,比如蔚来、理想和小鹏的主销车型分别是ES6、理想ONE和小鹏P7,三款车价格覆盖了20万-50万元这个区间,而在10万到20万的中端市场,还没有跑出一些爆款电动车车型。

对于二梯队的车企来说,如果只拼微型电动车,很难拼过宏光MINI,而且,价格一直卖不上去,企业的利润空间非常有限。而高端市场又已经被有钱有资源的一梯队强敌占领了高地。从这个角度看,走差异化路线拼中端市场确实是个不错的选择。

不过,10万-20万元的中端市场不好啃,市场竞争极为激烈。这部分价格区间的消费者大部分是首购,购车解决家用出行问题,且没有余钱增购或者换购其他类型的车,即便选车也多是考虑燃油车。而燃油车在这一领域的供给较强,有很突出的优势,15万元就可以买到一辆合资品牌的中级油车。

这不意味这门生意不能做。“目前购买新能源车的人是比较年轻化的人群,这一批人中真正有实力购买30万、40万新能源车的非常少。这也意味着20万以下的市场空间是很大的。中端生意可做。”杨源指出。

这个区间的电动车有机会和燃油车一拼高下。“10万元到20万元同等价位的油车和电动车相比,很多电动车的性能和配置是要远高于油车的。因为油车车企是想要赚钱的,很多时候都想要保证至少10%的利润空间,而电动车为了抢占市场,很多车企会增加配置,基本上都是在赔钱卖车。”张源进一步指出:“如果是拼性价比,电动车的配置、造型、驾驶体验等等各个方面都会比燃油车好很多。”

但是在中端市场的比拼中,电动车目前的最大短板就在于电池安全问题以及残值问题(即电动车不保值)。“谁解决了这两块问题,谁就解决了消费者的心病,在未来的竞争中能占据极大的优势。”李剑腾表示。

还不能掉以轻心

尽管最近二梯队的声量明显高了不少,销量也有所增长,但危机并没有解除。

造车是一门极为烧钱的生意。如今,热钱都涌向了头部车企。二梯队并不占优势。

爱驰汽车创始人付强就曾极为坦诚地对媒体说:“与头部友商相比,目前的差距主要体现在两个方面:一是钱,二是销量。”

图源 / 爱驰汽车公众号

图源 / 爱驰汽车公众号

很多二梯队看到一梯队上市后,也把融资的希望寄托于二级市场。去年,哪吒汽车在启动C轮融资后,紧接着就宣布将于2021年在科创板上市。哪吒宣布完后,爱驰汽车和天际汽车,也相继被曝出正在准备登陆科创板事宜。但如今,这些IPO计划都还没有落地。

“钱对于二梯队是致命伤。现在大家都是烧钱造车,谁的钱多,谁就能活得久一点,投入的人力物力就会更多,胜算就会更大。”李剑腾指出:“如果上市受阻,这对二梯队几家车企的影响非常大。因为车企如今的估值都已经被拉得很高,一旦上市不成功,私募等一级市场也很难再愿意投钱,大家的投资热情相对来说也会消退很多。”

如今,短期内谋求上市有难度的二梯队,不得不另寻出路。比如,1月26日,上饶市滴滴科技有限公司、山西合盛新动能股权投资合伙企业入股爱驰,注资超过2700万元。

今年4月26日,哪吒汽车官方宣布,已启动D轮融资,融资额约30亿元,360公司战略领投此轮融资,在完成全部投资后,360有望成为哪吒汽车的第二大股东。

零跑转投到了杭州市政府的怀抱中。最近零跑完成Pre-IPO轮融资,融资金额超过45亿元,其中杭州市政府投资30亿元。

但是,这些融资对于需要以百亿资金为单位的造车大战来说,依旧是杯水车薪。

智能汽车差异化竞争的关键在于自动驾驶。一梯队已经腾出来手来抢人拉团队自主研发自动驾驶技术。但在智能化上,二梯队再次慢了半拍。

以零跑为例,已推出的T03和S01两款车并没有自动辅助导航之类的高阶功能,今年9月即将交付的C11,才搭载了自动驾驶解决方案。7月7日,哪吒汽车在其微信公众号发文称,工程师已在研发自动驾驶功能,预计会在部分车型上配备。

如今,智能汽车成为了搅动数十个行业的风口。赛道拥挤了,时间变得紧迫起来,造车的窗口期也变得越来越短。赛富亚洲投资基金创始管理合伙人阎焱甚至在接受媒体采访时断言:造车新势力的倒闭潮不会太远,现在很多家已经奄奄一息了;因为没有几百亿的投资,车造不出来。

闻风而来的巨头们粮草充足,纷纷开始招兵买马,高筑城墙。造车这场硬仗他们敢打,也打得起。但对于二梯队的大部分选手来说,他们兵马少、粮草不足,稍有差池,下场就是掉队出局。

好在整个市场还处于早期阶段。即便是已经卖出几万辆车的第一梯队,只是找到了自己发展的长板,也没有建立足够坚实的护城河。

一切还都有机会,未来谁嬴谁输还未可知。

“这是一个高速增长的市场,2020年整体新能源市场是一百多万辆的销量,按照规划,到了2025年,整个市场的销量会达到500万辆,相当于每年会新增100万辆。大家是在增量市场抢蛋糕,而且中国市场又足够大,接下来就看各家推出的产品能不能抓住这样的机遇了。”李剑腾指出。

*应被采访者要求,文中张源为化名。

深燃(shenrancaijing)原创

作者 | 周继凤

编辑 | 黎明