环球产经网

环球产经网

据21世纪资管研究院此前已经推出了TOP50房企健康度测评系列报告之经营风险篇、财务风险篇、外部风险及其他风险篇,其中经营风险主要从土地储备、产品与销售、公司治理三个维度进行测评,财务风险主要从资本构成、资产质量、盈利能力、融资能力、偿债能力五个维度并结合房企表外负债风险测评等进行综合打分,外部风险主要从宏观环境、行业环境、区域环境三个维度测评,其他风险主要从品牌影响力和其他调整项两个维度打分,综合打分后TOP50房企的8月抗风险能力最终得分已经出炉。同时,我们还分民营房企、国有控股房企两类进行了排行。具体榜单如下:

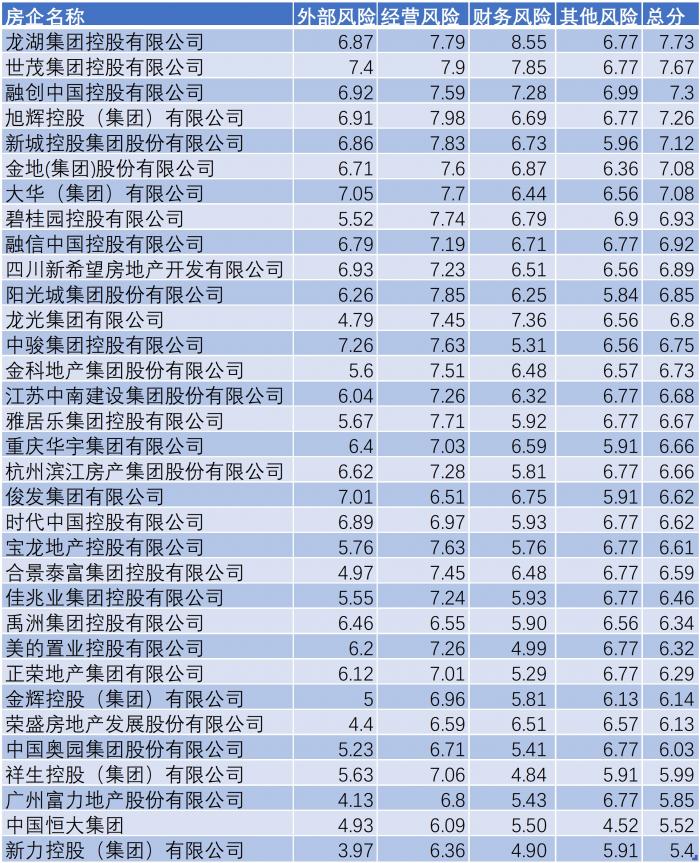

8月TOP50民营房企健康度测评排行榜(总榜)

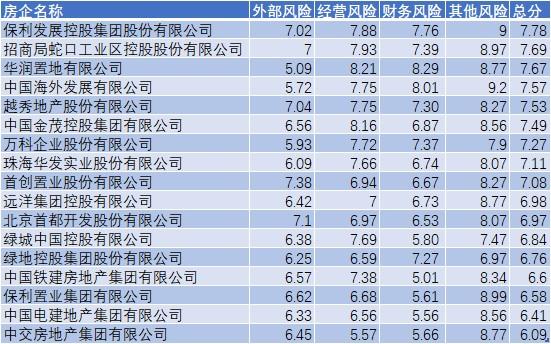

8月国有控股TOP50房企健康度测评排行榜(总榜)

需要说明的是,我们此前推出经营风险篇时只有7月份的数据,本次总榜的测评数据我们已经将经营风险数据更新到8月份数据,财务风险、外部风险和其它风险测评均为8月份最新数据,最终测算得出TOP50房企抗风险能力总分。本排行榜参与排名的为前50强房企,排名靠后并不代表很差,在全国数量庞大的房企当中,前50强房企依然是相对优秀的。

可以看到,在当前融资收紧的环境下,央企国企尤其是央企体现出较强的优势,随着房企被限制杠杆增速,民营房企依赖高杠杆快速扩张的优势在今年被政策收紧所弱化,国企央企尤其是央企较强的融资能力和资金实力在当前政策收紧的“寒冬里”优势显得更为突出,从综合测评结果来看,大部分央企国企得分相对较高,抗风险能力较强。其中保利发展、招商局蛇口、华润置业等得分较高,中交房地产集团、中国电建地产集团有限公司、保利置业等房企得分较低。值得一提的是,国有控股榜单中万科、绿地、绿城并非国有股东绝对控股,相比国有绝对控股企业从国有股东获得的支持可能相对弱些。

民企(含公众企业)中排名前五的TOP50房企有龙湖集团、世茂集团、融创中国、旭辉控股。得分较低的TOP50民营房企(含公众企业)有新力控股、祥生控股、中国奥园、荣盛发展等。

龙湖集团经营抗风险能力和财务抗风险能力得分均不低,尤其财务抗风险能力得分较高,因此总体得分居民营房企(含公众企业)之首。世茂集团经营抗风险能力和财务抗风险能力以及外部抗风险能力分数均不低,因此总体得分不低。旭辉集团则是经营抗风险能力和外部抗风险能力得分拉高了总体分数,旭辉集团今年前8个月的在售项目主要分布在一线城市和新一线城市,项目销售金额排名前三的城市分别为北京、苏州、杭州,产品和销售综合能力较强。今年上半年,一线及二线城市的合同销售金额占旭辉集团合同销售总额约71.1%。

得分较低的新力控股无论是财务抗风险能力、经营抗风险能力、外部抗风险能力等得分均较低,新力控股土储分布较多的两大区域为江西和粤港澳大湾区。在南昌和惠州两大城市合计土储占比就超过一半,这两大城市能级并不高。由于城市能级不高,区域经济环境一般,此外今年新力控股拿地策略较保守,使得新力控股的外部抗风险能力和经营抗风险能力均相对较弱。

祥生控股各项得分也不高,尤其是财务得分较低,使得总体得分较低。祥生控股有息负债中短期债务占比较大,占比达48%,接近一半有息债务为短期债务,负债结构有待改善。同时祥生控股现金充足程度较低,现金来源不稳定,2018年、2019年现金比率分别为0.03、0.02,均大幅低于行业中位数0.22、0.23,2020年以及今年上半年才接近行业中位数。祥生控股的偿债能力也较低,流动性还本付息能力和利息保障程度均较弱。

需要说明的是本报告中交房地产集团的数据未包括子公司中交地产的数据。中国奥园集团股份有限公司和子公司奥园美谷的数据也是分开统计的,新城控股、绿城中国、绿地控股也存在类似情况。

结 语

随着总榜正式发布,我们的TOP50房企健康度测评系列报告已全部发布。在今年政策收紧的环境下,房企面临的考验加大。以往靠加杠杆、冲规模实现快速扩张的发展模式在今年遇到挑战,“三道红线”及辅助指标拿地销售比不超过40%、最近三年房企经营活动产生的现金流量净额不得为负等指标限制了房企的扩张冲动,同时也使得前几年“超标”扩张的房企今年资金压力陡增。

虽然政策总体有利于降低房企风险,但当融资环境超预期紧缩时,作为资金密集型行业,房企感受到的“寒意”已明显大于政策设定的范围。比如三道红线政策规定三条红线全踩的房企不得新增有息负债,而事实上由于三道红线成为银行以及公开市场发债融资重要的参考指标,因此除了央企国企外,不管主动还是被动,今年上半年大部分踩线房企有息债务出现下降。

在土地市场上,央企国企由于融资优势更为突出今年拿地更为积极和活跃,而大部分民营房企尤其是踩线房企普遍采取相对保守的策略。以往民营房企冲规模的优势受融资收紧影响明显弱化甚至反过来加大当前环境下的资金压力,央企国企优势则更为突出。

随着融资收紧,房企对经营现金流的依赖程度增加,普遍加大销售回款力度,因此本系列报告在测评偿债能力风险时对经营活动产生现金流净额对短期有息债务及流动负债的覆盖率设定较高的统计权重,同时重视货币资金对短期有息负债的覆盖程度。考虑到今年下半年以来房企风险担忧上升,我们也提高了舆情风险的统计权重,一些舆情风险较大的房企出现了资金链快速恶化的现象。最近几个月楼市明显降温也加大了房企通过加快销售回款增强“造血”能力的难度。

当前房企融资政策已出现微调的迹象,高层会议讲话表示房地产合理资金需求正在得到满足 。中房协、发改委等监管部门先后召集房企开会,释放维护行业稳定信号。需求端融资也有所改善,部分地区房贷利率略下行或按揭贷款放款速度略有加快。但在“房住不炒”的大方向下,房地产依然为防止过度挤占金融资源的领域,预计政策大幅转向的可能性不大,房企依然需要采取相对保守的策略度过此轮政策调控周期。