环球产经网

环球产经网

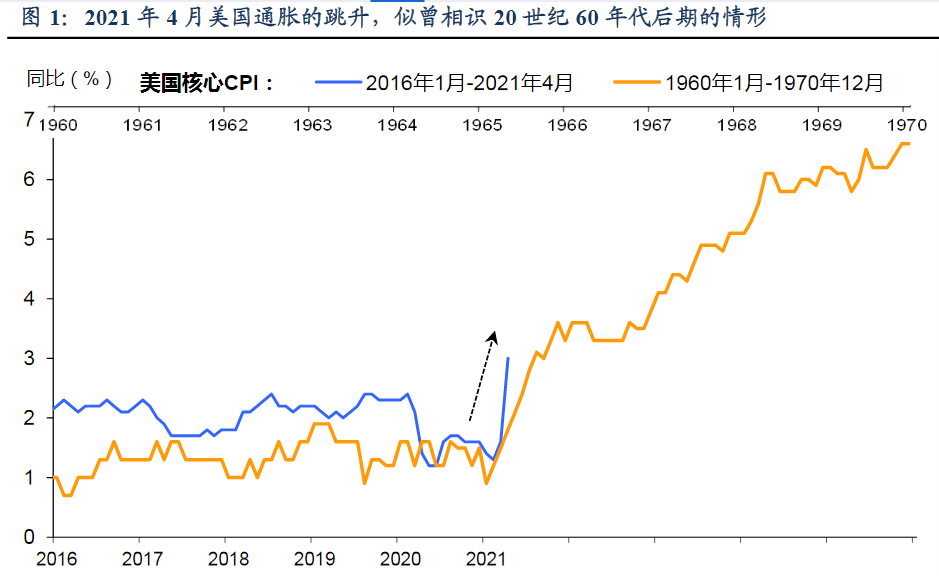

2021年,面对美国高通胀和低就业,人们很容易将其与20世纪70年代美国滞胀联系到一起。

1970年-1983年左右,美国陷入历史上前所未有的经济滞胀,在生产下降和失业率猛增的同时,物价不但没有下跌反而普遍大幅度上涨,成为高通货膨胀率、高失业率和低经济增长并存的独特经济现象。

如今美国作为世界经济发动机,我们不可能独善其身,如果继续放任全球通胀,最终财富贬值对普通民众来说无疑是灾难。

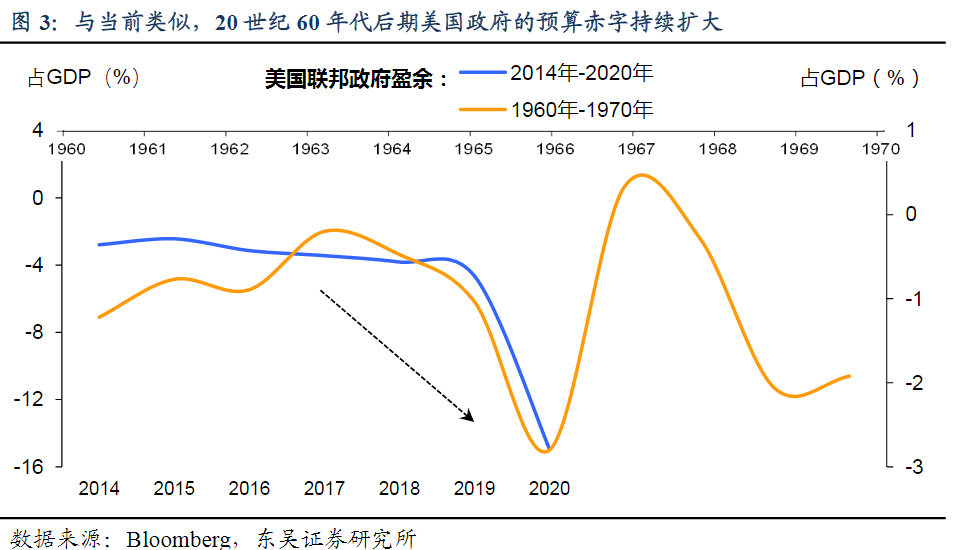

20世纪60年代,美国经历一轮大通胀时代扩张性财政政策和处于转型期的货币政策直接推动了通货膨胀。

东吴证券分析师陶川认为,如果我们将当前的美国的通胀放在历史的背景下去考察,可以发现在走势上其与20世纪60年代后期颇为相似。那么,这是否意味着大通胀时代即将来临?

相似之处:

1.政府支出对经济增长的拉动凸显。

美国经济增长主主要依赖于居民消费和私人投资,但在1965-1969年,美国政府支出每年对GDP增速的拉动达到1.5个百分点,是同期私人投资对GDP增速拉动的两倍,政府支出成为美国经济增长的第二拉动,这也是当前美国经济增长的一大特征。

2.政府在财政刺激上的不遗余力,这正是政府扩大支出动因。

20世纪60年代后期美国财政政策的特点是“大炮加黄油”。一方面是越战升级导致国防开支的迅猛增加;另一方面是约翰逊总统“伟大社会”计划下福利开支的扩大,美国的预算赤字因此而持续扩大。相比之下,疫情后拜登政府在财政刺激上的力度有过之无不及。

3.美联储容忍了周期性通胀的回升。

随着财政政策刺激加码,美联储应对经济过热有所担心而采取行动,但20世纪60年代,美联储一直担心经济中存在闲置劳动力未被消化,始终以就业最大化作为目标,使得政策利率维持在较低水平。

同时,应该保持独立性的美联储实际上在政治上也有压力,政府希望美联储保持宽松以应对加税的风险。显然,如今美联储在决策上也面临着类似的境遇。

但在通胀回升的机制上,20世纪60年代和当前也存在如下不同之处:

首先20世纪60年代出现了工资-物价的螺旋式上涨,工人在订立合同时要求工资与通胀挂钩,与当时相比,当前美国工会的议价能力明显弱化。现在的情况是政府补贴高过工资,使得大家不愿意出去工作。

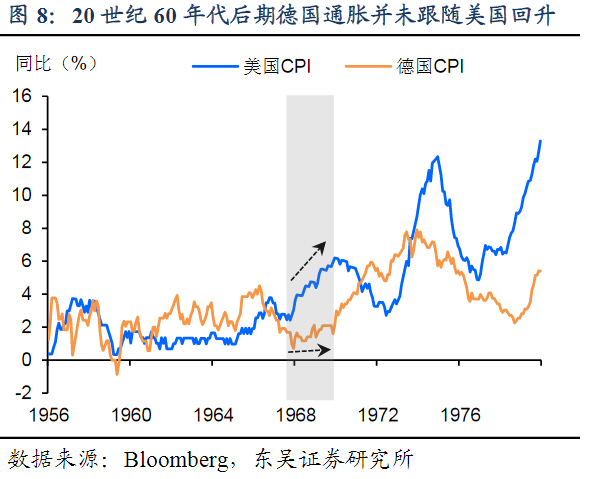

更大不同点是,20世纪60年代的美国经济更具有自给自足的特征。

当时美国进口占GDP的比重仅为4%,远远低于当前的13%。一旦国内需求超过供给,很难通过其他国家的生产来满足,因此物价只能上涨,而如今美国可以向全球输出通胀。

正因如此,美国在20世纪60年代后期的通胀回升只是国内现象,同期欧洲国家(如德国)的通胀一直保持稳定。

东吴证券分析师陶川认为,美国通胀中枢的抬升将明显高于金融危机后的平均水平,但并不会出现20世纪60年代后期那种失控情景,这轮美国通胀向全球的输出比当时更显著。

全球吸收通胀 中国涨价在传导

根据最新数据,中国4月CPI与PPI同比涨幅双双走高,其中PPI同比上涨6.8%,飙升至3年半高位。虽然CPI略逊于预期,但若剔除猪价,从非食品价格涨幅来看,涨价在明显传导。

5月11日,中国央行在一季度货币政策执行报告中称,输入性通胀风险总体可控,并重提“珍惜正常的货币政策空间”。

市场还未来得及消化这一消息时,12日晚间美国通胀数据大超市场预期,4月美国CPI和核心CPI同比分别上涨4.2%和3.0%,高于预期3.6%和2.3%,分别创2008年和1996年以来新高,而环比分别为0.8%和0.9%。周四美国还将公布4月PPI数据,市场预期同比上涨5.9%。

数据公布后,美国货币市场认为美联储2022年12月加息25个基点的概率从88%升至100%。

12日晚间,美联储副主席克拉里达表示,经济仍远未达到美联储的目标,需要花一些时间来取得实质性的进一步进展。但他对高于预期的通胀数据感到惊讶,并表示如果价格压力不是暂时的,美联储就会采取行动。

海外再度动荡,核心不在于美国通胀数据本身,而在于市场对美联储可能误判通胀的担忧正在加剧。

一旦“通胀风险是暂时性”的判断被打脸,美联储将不得不“急转弯”而加快紧缩步伐,而且当前这种担忧无法被证伪,即便美联储副主席克拉里达马上发声安抚也是杯水车薪。因此,市场重演2-3月份的剧本,对美联储的“不信任票”引发美国股债双杀。

美国4月通胀的飙升究竟是暂时性的,还是新一轮趋势的开始?在美国市场因为通胀恐慌而遭遇股债双杀后,这一问题无疑在当下亟待美联储和市场去求证。

美联储的尴尬

众所周知,美联储成立的主要目的是控制通货膨胀,把通胀率控制在一定范围内,防止经济过热,给民众造成损失。经过一定实践后,美联储还把失业率作为第二个主要指标。美联储在经济上行、过热时,看通货膨胀率,在经济下行时,看失业率。

美联储收紧货币需要两个条件:1、通胀达到某个程度;2、就业达到某个程度。二者缺一个都不行。

而5月7日公布的4月非农数据大幅不及预期,大家心里非常清楚,高额的政府补贴使得大家不愿意出去工作,导致了就业出现问题。

要想恢复就业供给,除非工资上涨超过补贴,但那样的话通胀将远远跑在失业率前面。美联储如果两个指标都看,最后才采取行动一定会太迟,最后所有人一起承担滞后的恶果。

现在美联储有意淡化通胀风险,原因在于相信通胀机制钝化,毕竟“过去十年靠QE并没有带来高通胀”,但是市场认为在大规模财政刺激、供给瓶颈、流动性宽松的共振下,美联储对通胀风险的预判可能过于自满。

指望美联储去力挽狂澜也不太现实。很长时间以来,人们过分高估了美联储决策的独立性,事实上,这也是一群官僚,抛开政治方面的压力不论,单纯是数据依赖本身就意味着美联储的决策充满了内生性,他们只能按照程序办事。

官僚的本质是努力最小化,也就是按照既定的路线行动是最优的选择,临时改变计划需要冒一定风险。

因此我们才看到美联储经常出来安抚市场,也就有了“强调经济风险”、“强调通胀暂时性”这类的陈词滥调。

一旦程序出了问题,问题就变得十分棘手。特别是基于政治层面的压力,如何摆脱官僚本质的约束。这才是真正的难点。

目前我们现在到了一个十分特殊的节点,在这个节点上我们可以看看美联储到底会滞后多久。

来源: 同顺-深研所