环球产经网

环球产经网

跨境电商行业的造富神话从不缺故事。

去年,不少人靠开亚马逊店铺赚得盆满钵满;转到今年,不少人靠卖亚马逊店铺快速财富自由。

“只要卖掉一个亚马逊店铺,就能到手一笔数百万美金现金,甚至最高能到4000万美金。”这样的暴富案例,充斥着今年跨境电商圈。据FBAFlipper统计,在今年,被成功收购的中国店铺达32家。

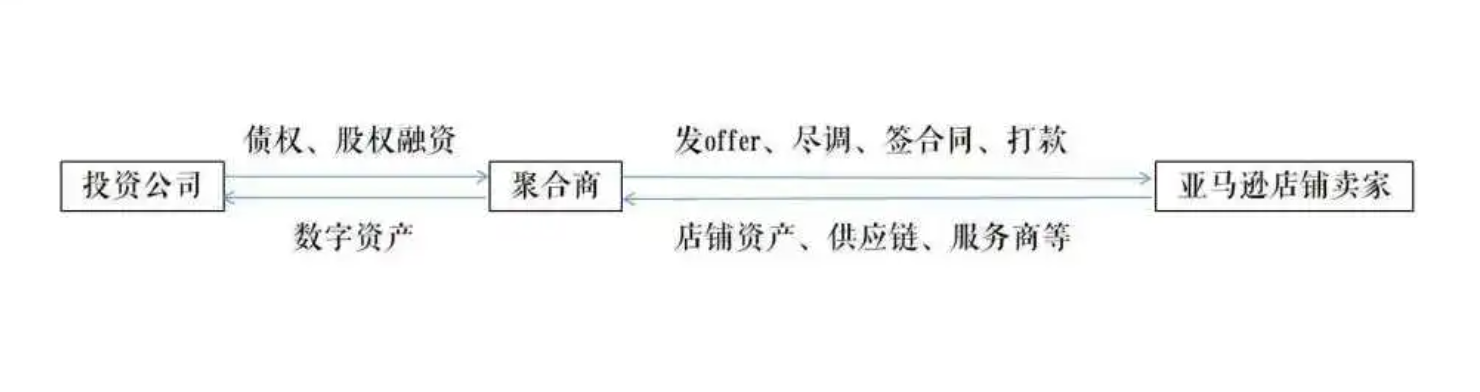

经过36氪多方交流后发现,聚合商给出的收购价格,通常是卖家店铺去年净利润3~5倍的估值。在双方签署收购意向书后,聚合商们将开展为期2个月左右的尽职调查。如果尽调通过、符合收购标准,双方再完成资金交割。在收购之后,大部分卖家需要提供6个月左右的咨询,如果品牌实现增长,第二年还有可能享受分红。

作为出资方,行业内也有一个专属词称它们为Amazon Aggregator,即品牌聚合/收购商。这一模式从2018年底初见端倪,到今年开始爆发式增长。目前市面上已有89家品牌聚合商,这还不包括水面下大把跃跃欲试的企业。

为了更快收购到亚马逊店铺,“快速实现财富自由”之类的噱头在这一行业并不少见。截至目前,这一赛道已在2年时间里吸引数千亿人民币,并跑出了美国史上最快的独角兽企业。

今年10月,成立于2018年的Thrasio完成D轮融资,以34亿美金融资总额快速成为独角兽;12月,Seller X再获5亿美金融资,成为另一独角兽。而在中国,本土聚合商Nebula Brands也于11月完成了5000万美金B轮融资。

根据Marketplace Pulse数据显示,目前89个活跃的亚马逊品牌收购商中,有46家已宣布融资,其中29家融资额超过1亿美元。

36氪制图

36氪制图

这股跨境电商收购潮背后是“收购+运营”的商业模式。尽管这一模式如今出现在跨境电商领域,但事实上,聚合商们的玩法却与地产行业极为类似。通过拉满杠杆获得购买资产资金,比拼的核心实则是资产管理效率,只不过在现阶段,更考验玩家们的是出手的准确度以及对电商店铺的认知。

对于中国卖家来说,这样的退出机制,无疑是一个最优解。因为今年的跨境电商行业,确实异常艰辛——亚马逊封店潮、海运暴涨、平台监管、流量变贵,每一项都为中国卖家出海平添了一道阻碍。

卖家们的心愿真能实现么?36氪在深度交流了多家头部品牌聚合商后,将回答几个问题:

- 1亚马逊品牌聚合商背后的商业逻辑到底是什么?

- 2聚合商们购买的标的究竟是什么?

- 3为什么并购模式开始在跨境电商领域出现?

- 4与对标的线上版联合利华或宝洁,聚合商们的差距还有多大?

一场杠杆收购游戏

如果仔细观察会发现:行业涌入的热钱虽多,但其中大部分都属于债券融资。

因此只要聚合商的资产盘子越滚越大,借到的债券利率就越低,也就能用新债覆盖前面的旧债成本,投资人退出机制也就此生成。据一位接近Thrasio高层人士透露,Thrasio已可以将债率降到5%左右。但刚成立的聚合商,债率往往高达15%左右。

随着聚合商收购的店铺规模增加,资产估值也水涨船高。比如一个店铺原本值100万美金,聚合商以3倍估值收购到自己盘子后,按二级市场给出的估值,就可以翻10倍到1000万美金。三倍差价自此形成,这也是他们的第一笔收益。

如果这个品牌继续运营更多渠道,使得自身价值再提高2倍。那么该品牌最终的估值可能就达2000万美金,相比最初的购买价300万美金,聚合商就赚到了第二笔翻倍收益,共产生了近7倍的估值差。

“从商业模式看,商家赚的是产品利润,聚合商赚的就是品牌规模化价值上涨带来的资产价差。”Nebula Brands联合创始人王彦植说道。

不论之后如何将手中的资产做成品牌,至少在现阶段,聚合商们的商业模式只是一个杠杆收购游戏。

所以对于聚合商们来说,只要收购回来的店铺能够撑到回本还没有关掉,这笔买卖就是划算的。而如果遇到个别封号、业绩下滑也影响有限,只要整个大盘趋势向上,故事就还能讲。“即便有三分之一的店铺下跌,但涨的部分可以把它覆盖住,那这一模式就说得通。”一位聚合商负责人表示。

既然是一场大量举债的杠杆收购游戏,就必须考虑债务偿还能力和背后风险。特别对于新玩家,融到的钱有限且债率较高,一旦遇到增速下滑或者封号的店铺,这一逻辑链条可能就会直接崩断。

亚马逊聚合商收购流程,36氪制

亚马逊聚合商收购流程,36氪制

“周期以内比稳,周期之外比的才是运营。”Una Brands中国区总经理郑涵说。(Una Brands已获1500万美元A轮融资)

意识到风控重要性是一方面,如何严格规避是另一方面。据36氪了解,市场上已出现收购店铺被封号现象,甚至还有聚合商再将店铺卖回给卖家的情况出现。在王彦植看来,现阶段聚合商比拼的核心,是资产购买准确度、成本,以及购买后运营的效率。“因此,一个很好的风险分散方式是,最大收购标的尽量不超过当期资金规模的20%。”

但正因为这种过度谨慎的风控,也使得部分聚合商将尽调时间从2个月延至了更久。“在尽调时,我们会开放子账号,它的权限非常高,能看到店铺后台的所有动作和数据。”一位卖家认为,“所以这是建立在双方信任的基础上。”如果最终交易没有达成,那么耗费的将是卖家信任,以及自身口碑的一落千丈。

一位聚合商broker(中介)就曾遇到过这样的情况:“有一家聚合商需要90天尽调时间,实在太久了。并且今年所有提供case,他们只交易成功了2个。”最终这家聚合商进入了他们黑名单。

交易难成的原因,更多是这些聚合商的中国市场团队只负责推广,并不具备真正决策权。一位业内人士透露,这些BD团队只充当提供线索角色,如果有交易完成就能拿到1%提成。

一般来说,大多聚合商背后都设有一个投资委员会,决定最终交易环节的资金流向。这也意味着,有时决定交易的关键,可能是聚合商身后的LP。这就导致了:“很多时候尽调完成,但海外的决策者却并不能理解国内的运营逻辑,导致这笔交易在最终环节,宣告失败。”FBAFlipper(FA)创始人Neo告诉36氪。

目前来看,聚合商们大多数的融资仍来自海外,即便是本土的Nebula Brands也不例外。

Nebula Brands融资历程,36氪制

一位关注这一赛道的投资人认为,现在行业竞争还不激烈,资本可以用相对较低的价格出手。“比如Thrasio,一年前进入价格会比现在低50%。一旦更多玩家进来,竞争就会更加激烈,红利期也很快会过去。”

这一点也得到了王彦植的验证,“我并不觉得明年还会有这么多钱进来,因为资本都是聪明的。之所以现在还有这么多资本进来,是因为格局未定,押注一些综合能力强的团队弯道超车的机会很大。”

收购的效率、准确性,以及融资能力博弈,都制约着聚合商们能否把盘子持续做大,以及能否筹到更便宜的债来覆盖成本。

这也取决于聚合商们的故事,到底能不能讲得通。

关于流量的交易

在这些聚合商的故事里,它们首先需要通过收购多个店铺,实现品牌聚合效应;再依靠自己运营优势,打造出真正的品牌并实现增长;最终成为一个线上的联合利华或宝洁。

但如果细看聚合商们收购的标的,会发现这些资产并非严格意义上的品牌,至少在中国市场不是。因为多数中国卖家目前仍是铺货逻辑,即便是亚马逊上的一些精品卖家,也仅有一个品牌名字而已,和真正的品牌意义相差甚远。“中国跨境电商里的品牌趋势,才刚刚开始。”Thrasio中国区首席执行官Alan Lim认为。

同时,亚马逊本身并不具备长出品牌的基因。原因就在于,与国内天猫淘宝不同,亚马逊更像是一个零售商,卖家们只是平台的供应商,而无法直接触达消费者。因此品牌成型的关键一环缺失,也造成了亚马逊平台的品牌化瓶颈。

“事实上也是如此,这么多年过去,亚马逊除了一个Anker,再也拿不出别的例子。”一位投资人明确表示。

所以什么叫品牌呢?品牌一定要能赋予产品价值。比如当用户购买产品时,最先能想起的那个名字就是品牌。“西方卖家在做品牌时,会打造自己的品牌故事,并且有专业和完善的逻辑设计品牌调性。”BBG中国区总经理Henry认为。(BBG已获融资超13亿美金)

因此,大多数聚合商购买的电商数字资产,其实是基于亚马逊流量分配规则下,一个具有流量优势的位置。买位置的好处就在于,能够获得亚马逊流量分配,从而维持基本运营。通常,大多数被收购店铺在细分品类中也要排名前20。

“如果亚马逊没有给你足够权重的流量分配,就很难形成自然复购。所以其实我们收购的是这一listing位置。”郑涵告诉36氪。而聚合商们要做的事,就是在买来的原流量基础上,进行改造升级,实现降本增效、提升利润。

但改造升级谈何容易。对于一家聚合了大量品类的企业来说,能够维持基本增长已是不易,还要打造第二增长曲线则更为不易,这就对其管控背后复杂供应链的能力提出了挑战。

这也是为什么聚合商们更偏爱供应链短且单一的品类,例如美妆、个护、家居、户外、宠物等。此外,这些产品生命周期也更长,具备长出品牌机会。反观3C电子、快时尚品类,却少有人接手。据Fortunet 调查显示,52%的聚合商完全不考虑收购服装品牌。

卖家画像,来自FBAFlipper

卖家画像,来自FBAFlipper

一位已被收购的店铺卖家告诉36氪,其店铺主打个护类产品,优势就在于供应链足够简单。“我的产品只有一条供应链,亚马逊listing排到了品类前十名,所以聚合商接手运营就不吃力。只要维持基本运营,每年就能实现自然增长。”该卖家表示。

这一点,也得到了聚合商的验证:“我们选择购买的店铺,本身就已经是一个稳定电子资产。亚马逊上符合要求的大概有三分之一。”Seller X中国区投资负责人杨凡易说。

对于收购交易来说,找到一个好收购品类只完成了第一步,接下来的核心环节是尽职调查。现在的尽调比以往更为重要,因为想卖的店铺数量增加明显。

“目前,平均每天会有3-5个卖家主动来找我们咨询,想要卖掉自己的店铺。”一位聚合商负责人透露,特别是5月之后,卖家的焦虑情绪更为严重。毕竟“封店”就像一把悬在头上的达摩克里斯之剑,谁也不知道下一个倒下的是谁。

“所以,越着急出手的,反而可能越有问题。”郑涵认为。此时,尽调环节则显得尤为重要。

通常,店铺尽调主要涵盖三个维度,首先是数据方面,也是最关键的一环。包括listing本身的质量与排名、评分数量和质量、关键词等。“最起码要能看到,两年内没有被亚马逊警告过、封过号、刷过单。店铺的留评率如果超过自然规律,我们就会把这些评论下载下来比对查证。”Seller X中国区尽调负责人周鼎说。

其次是市场维度,聚合商们需要考察产品所处行业的需求变化,是夕阳产业还是朝阳产业,以及产品市占率等因素。

最后是财务问题,涵盖营业额、净利润、年增长率、销货成本等方面。“收购店铺,归根结底是一个投资,所以财务是绕不开的话题。”Henry说。

尽管这一套尽调流程看似标准化且全面,但在面对中国市场时,依然捉襟见肘。原因就在于——中国卖家的玩法太多了。

“一个最常遇到的雷,就是卖家自己藏了一手,他在这个品类里做了三个品牌,只拿出其中一个卖给我们,然后将卖店铺所得现金投入了我们竞对。如果使用的还是同一供应链,我们面临的制约就更大。”一位聚合商负责人表示。

据业内人士透露,还有一些卖家,也会和供应商一起隐瞒一些细节,等到聚合商们真正接手供应链之后,才发现与卖家描述并不相符。

这样的玩法并非少数,用他们的形容就是:“仅仅一个房间里,至少埋了100多个雷。”因此,要想“收购+运营”模式跑得通,首先就要在收购上花些功夫。

难以验证的品牌逻辑

虽然聚合商们打出的王牌都是自己运营能力,就像Alan Lim所说:“成为线上的宝洁只是第一阶段,更有价值事情是,将每个大品类都打造成垂直领域的SheIn。”但显而易见,做品牌并不是一件容易的事情。

在Alan看来,运营成功的品牌案例有两个衡量标准,其一是在品类排名中排到前五,其二是退货率足够低。

而以最头部的Thrasio为例,尽管已收购200多个店铺,但被看到的成功品牌案例却并不多。当然,不能排除有保护店铺不被恶意攻击的考量,但更多还是在于短期无法做出一个真正的品牌,毕竟做品牌没有标准的方法论。

而短期能看到的,还是聚合商们的运营能力。“比如在本地化优势上,由于国内卖家并不熟悉海外语言环境,有时产品的关键词,甚至来自于工厂提供的产品保修手册。这样在海外消费者眼里,‘iPhone手机壳’这一关键词可能就成了‘移动电话壳’。”郑涵说。显然,国外企业在一些约定俗成用语方面具有天然优势,进而能对页面包装设计、广告投放、关键词等方面进行优化。

不过优势之外的运营理念分歧,却是一大硬伤。一位成功卖出店铺的卖家向36氪举了一个例子,比如在亚马逊出现需要移仓的情况,国内卖家通常会选择付出更高成本快速移仓,以帮助后续产品提升排名。但海外运营却倾向于更稳妥、低成本的配送方式,即使延长移仓时间也不在意。

值得一提的是,外企最大的掣肘还是来自于供应链。“聚合商接手之后,供应厂商就要涨价,这是很常见的事。”一位业内人士透露。

尽管聚合商们能带来更多单量、更充足现金流,甚至可预付6个月账期等。但当大部分聚合商的运营团队在海外时,依旧很难在短期内,做到比卖家更懂自己的产品和供应链。毕竟磨合单条供应链就需要大把时间,更别说聚合了多条不同品类的供应链。因此,一个常被提出的解决方案就是协同管理,但协同管理却并非易事。

供应链协同管理是指将供应链的管理方法,“比如出厂、检查、发货、退补货、物流等,形成一套标准化的流程,并入收购回来的每条品类供应链中,以提升整体运营效率。”markai马开联合创始人任辰宇告诉36氪。(马开已获千万级美金种子轮融资)

要想有标准化管理流程,首先得有供应链熟手,但这就难倒了不少玩家。36氪发现除了2005年起家并孵化出四大品牌的BBG,近2年新成立的聚合商们对此经验甚少,有些创始团队甚至都没有电商运营经历。那么如何提取这套流程,还是悬而未决的问题。

所以,目前真正的供应链协同其实体现在物流环节。“比如拼柜,原来的卖家只能找一个散柜,现在可以包一整柜。再比如之前卖家因单量少租一个中转仓不划算,但现在可以,不让货在海上飘着,从而降低了成本。”郑涵认为。

除此,在郑涵看来,协同还将体现在:此前卖家单量较少制约着合作工厂规模,但当单量提升后,可找到质量更好、价格更优的厂商来补充新的产能,以实现规模化生产。

那么,单量提升就意味品牌实现增长了吗?事实却并非如此,原因在于目前聚合商们的品牌增长,更多来自渠道的增加,而非品牌价值的增加。“比如原本只做美国,现在拓展至欧洲、东南亚市场,并接入一些线下渠道等。”杨凡易说。

毕竟品牌增长的第二曲线,并不容易被快速找到。那么聚合商们的品牌故事,就还得再飞一会。

行业淘汰赛已然打响

事实上,杠杆收购的游戏并不新颖,早在上世纪80年代就曾流行一时。而这个时点出现在跨境电商,却是背后多重机缘造就:

首先是海外数字资产的交易流程已经相对成熟。海外市场对于电商店铺收购,有一套完整的标准化评估体系,比如通过业绩、利润打分,再形成对应的估值。“国内更多还是要靠自己评估,所以电子资产在海外作为抵押时,银行和机构会更愿意借钱。”一位业内人士表示。

其次是亚马逊自身遇到瓶颈。越来越多的年轻人购物时,不再去亚马逊上搜索一些listing。“如果没有品牌,产品就会变得没有壁垒,那就会继续出现刷单的情况,最终后果就是平台上的消费者体验会变得很差。”王彦植认为。聚合商的出现,无疑满足了亚马逊对品牌的渴求。

尽管亚马逊对36氪的官方回应是:“亚马逊愿意与卖家们持续创造优质的产品和好的价格。”但随着亚马逊欧洲站点的账号转移流程更改,三个月的审核期缩短到半天,也能看出亚马逊对聚合商们的友善。

最后一点是,全球央行大放水,让市场上的钱越来越多。“钱变得越来越不值钱”,数字资产收购便成了投资方的新出路。

“海外市场的线上渗透率不断增加,亚马逊这一盘子仍在健康成长。而卖家在达到一定体量时,运营能力会陷入瓶颈期。因此一个具有资本属性的平台将他们聚合起来,进行规模化运营,这是市场自然而然创造出的机会。”Nebula Brands的投资方L Catterton的投资人认为。

36氪制

36氪制

那么,聚合商的终局将会怎样?

一个共识是明年的中国市场肯定更“卷”。一旦品类前几名被扫荡干净,后面的资产价格自然会水涨船高。这一点在欧美市场已经被验证,“欧美市场已经非常饱和,每个卖家都是5~7倍估值,甚至10倍。”任辰宇说。

因此,明年市场增长并不容乐观。判断的依据是,今年买入的实际上是明年大盘增长趋势,反推最佳的入局机会,反而是2020年初,可以赶上疫情下的增长红利。

其实今年行业已经出现端倪,初创企业融到的资金实则并不多,第一起聚合商收购聚合商事件也出现。换句话说,行业淘汰赛今年已经打响。根据多位聚合商观点,可以预测的是,最终留下来的聚合商数量并不会太多,能够达到稳定状态的或许只有10家左右。

毕竟需要持续把收购的店铺资产做大,资本才会不断加码。最终当自身资产足够大时,才可以成熟地切换为资产管理模式,再收购一些真正的品牌。

如果说联合利华与宝洁是第2阶段,那么现在的聚合商们,仅仅走到了0.5阶段。未来的故事能否继续讲下去,还需要时间证明。