环球产经网

环球产经网

“我这车保费昨天比前天报价贵了3000块钱,今天报价比昨天又便宜了1000块钱。”一位刚刚购买了特斯拉Model Y的车主2021年12月29日向新京报贝壳财经记者表示。他花费约30万元购买的爱车,保险价格却像股票一样在几个工作日里不断起伏。

2021年12月27日,经过调整后的新能源车专属保险产品正式上线,多家险企均推出了相关产品。随即有车主表示,自己的新能源车保费“大涨”。

“现在车险价格一天一个价,我跟同事聊了聊,一般是比以前高,也有降了一些的,具体的数据不知道。”中国人民财产保险股份有限公司(以下简称人保)的车险专员杨杨(化名)告诉贝壳财经记者,自新能源车险正式施行后,他们的工作陷入了“几天一价”的情况。

“保险公司想跟随政策抢占高地、响应国家号召,但又担心新能源汽车赔付率太高出现赔钱,所以都十分纠结。”一位不愿具名的保险公司高管告诉记者。

“目前的车险价格变动主要是新政策下发后的调整期,后期会有所缓解。”汽车分析师张翔则向贝壳财经记者表示。“整车企业或许可以建立自身的保险品种,拓展整车企业的保险业务,建立自己有数据支持的低保费的保险体系。”乘联会秘书长崔东树建议。

新能源车专属险的一次改变,引发了保险公司、消费者甚至是厂家的新一轮博弈。

焦点

特斯拉保险价格“震荡”上升

在银保监会的指导下,中国保险行业协会在2021年12月14日发布了《新能源汽车商业保险专属条款(试行)》。

新的保险政策为新能源汽车、电动汽车、混合动力汽车提供了大量的保障,诸如电池自燃,充电自燃,充电桩维修等都被纳入了新保险中。

12月27日,经过调整后的新能源车专属保险产品正式上线。

中国精算师协会在《新能源汽车商业保险基准纯风险保费表(试行)》中指出,车主可以享受到降费的好处,这主要体现在新能源汽车的第三者责任保险和新能源汽车损失保险保费,将较现行传统车险的基准保费,整体下降约0.8%,其中,新能源汽车第三者责任保险基准保费下降0.1%,新能源汽车车损险基准保费下降1.2%。

不过,在新规定发布不到一个月的时间里,网上出现了关于新能源车保单“涨价”的讨论。

一位特斯拉Model Y车主上传了一份新旧保费对比单,在2021年12月23日,其车险总额约为8399元,其中车损险约5800元;在12月27日,其车险总额约14000元,其中车损险增加至约13000元。

贝壳财经记者调查发现,车险报价的高低变化不止一例。一辆特斯拉Model 3性能版车型,此前保险价格约5000元,不久后一度飙升至8000元,最近车主的车险报价又降了1000多元。

另一位特斯拉Model 3普通版车主告诉记者,其保费也经历了过山车式的变化,总体来说,还是比之前上涨了不少。

特斯拉方面称,车辆保费平均涨10%,高性能版车型涨20%以内,从2021年12月30日统计来看,特斯拉车辆保费上涨幅度约在10%,比较受关注的高性能版车型保费,上涨幅度在20%以内,具体金额需要以当地保司的报价为准。

特斯拉官方对贝壳财经记者表示,对于车险价格变化情况,特斯拉也十分关注,并定期跟进变化。不同保司、不同地区、不同车型涨幅略有差异。

调查

新能源车保费有涨有跌,车价25万元是个坎

已经开启大规模交付的吉利极氪001,保险价格也从2021年12月24日的5470元,增长到了12月28日的6638元。在人保车险专员提供的一张比亚迪保险单中,一款2020年购入的汉EV车型,其在2021年12月7日的报价为7637元,但在12月31日时,报价达到了7937元。

蔚来汽车在2021年12月29日晚间表示,公司向用户提供的包含保费及相关服务权益的2021版用户无忧包,在车险费改之后,服务包价格依旧保持不变。不包含保险费用的无忧包,费用则会根据保司定价进行相应的调整。

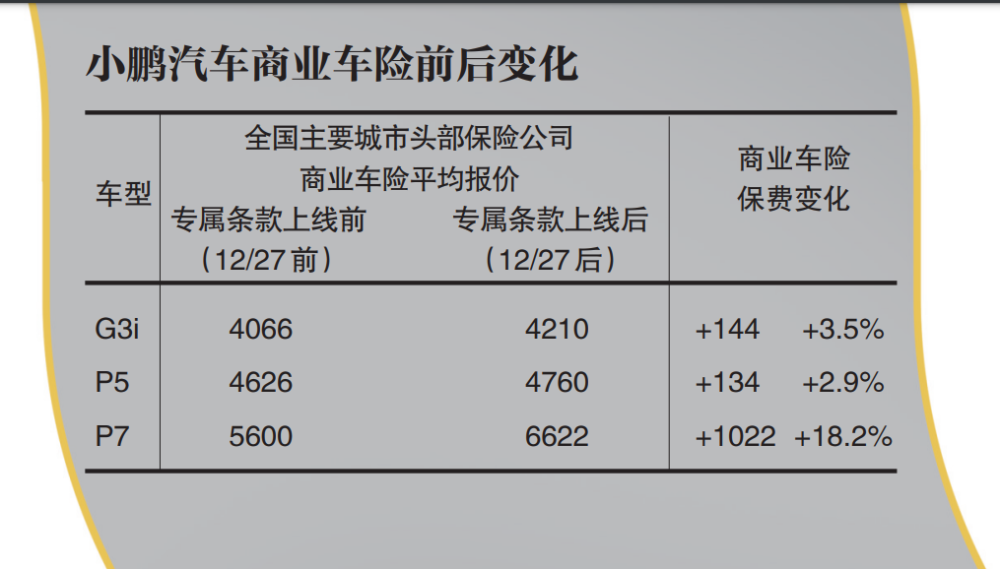

小鹏汽车方面向贝壳财经记者分享了一份数据,据2021年12月28日各保司反馈的全国保费情况,小鹏全线车型平均涨幅2.9%至18.2%不等(不同保司、不同地区、不同车型涨幅略有差异),具体金额以当地保司的报价为准。

贝壳财经记者实地探访了一些4S店。根据北京城南一家广汽埃安4S店销售专员陈先生介绍,如AION S PLUS、AION V等产品,有约300-400元的价格上涨。长安新能源销售王女士、比亚迪汽车销售李先生表示,长安奔奔E-Star、比亚迪宋PLUS DM-i等均没有太大价格波动。

也有新能源车保费下降的案例。蒋先生是北汽ARCFOXαT的车主,2020年提车时保险价格约为3700元,专属险发布后的价格约为3600元。网友李先生表示,比亚迪e2的价格有所下降,大概便宜了几十元。人保车险专员杨杨向记者表示,新能源汽车保险订单相比之前的价格涨跌五五开,但普遍下降也就300-500元,上涨在1000元、1500元也有。某保险公司内部人士表示,对于20万元以下的车型,如果上一年没有出险信息,那么报价多数会下调。

据媒体报道,中国保险行业协会近日向财险公司下发的《关于新能源汽车商业保险专属产品基准纯风险保费表测算调整说明》显示,在车损险费率平滑方面,25万元以下车价的新能源汽车,基准保费一律不上浮;25万元以上车价的新能源汽车,基准保费可以上下浮动。

原因

新能源车保费震荡因维修价高?

面对特斯拉旗下产品的保险价格,尤其是车损险价格突涨,汽车分析师张翔表示,特斯拉车身结构采用了整体压铸技术,在车身结构造成轻微损伤时,保险理赔维修方案只能进行切割焊接,会对车身架构造成不可逆的损伤,使维修价格有不小的提升。

某保险公司的高管王健(化名)告诉贝壳财经记者,目前新能源汽车保险有一个上涨的势头,主要受“维修成本”、“车辆用途”、“产品和驾驶员群体的特性”影响。

首先,此次大幅涨价主要针对理赔率和理赔金额过高车型。电动汽车具有安静、提速快、驾驶员多为“新手”的属性,所以发生事故的概率也相对燃油车高。如今改为新能源汽车专属车险,其保险定价就有了更多调整空间。其次,保险公司后台看到的营运车辆中,电动汽车较多,其整体赔付率都普遍高于燃油车。营运车辆占比高,出险率高,也从侧面拉高了整体的保险金额。再次,特斯拉、小鹏、蔚来保险价格上浮较为严重,除了它们本身的设计、动力以外,其专修机构、零配件也比较少,所以单次维修成本会更高。相比之下,诸如比亚迪、广汽埃安等传统主机厂,除了车身底盘结构有所变化,“车壳子”的零配件、维修都和燃油车异曲同工,企业的合作维修机构也会更多,所以保费涨幅并不明显,甚至有所下降。

对外经济贸易大学保险系教授王国军表示,有关各方对新能源汽车专属险的相关经验较为有限,仍然需要一些尝试。新能源汽车商业保险专属产品扩大了新能源车型保障范围,新能源车险核心部分的“三电”系统(电池及储能系统、电机及驱动系统、其他控制系统)均纳入承保范围,车辆行驶、停放、充电及作业期间的车损也被纳入承保范围,保障责任变大了,费率有一定的上涨也属正常。

纠结

保险公司怕赔钱,专家建议车企自建保险

王健向记者表示,目前消费者对于波动的价格“惴惴不安”,保险公司也十分“纠结”。“我们保险公司都想跟着政策走,响应国家号召,做新能源汽车。但是现在有的新能源车赔付率几乎达到了1:1.5,做了半天生意还赔本了,一方面是支持行业发展,另一方面也是怕消费者流失。就先撑着吧,也看看情况,调整调整。”王健如是说。

乘联会秘书长崔东树则表示,新能源车保险的推出是很好的事情。但成本增加偏高,可能新能源车省下的油钱要去交保险,不利于新能源车推广。

崔东树称,新能源车保险本身来说是很好的事情,能够解决消费者使用新能源车的担忧。只要有了合适的保险,在新能源车使用过程中出现的主要问题都能够得到有效的保障,有利于新能源车的推广。

崔东树提到,对于新能源车保费相比同级别燃油车高的现象,主要还是因为新能源车的保险历史数据积累少。随着近几年新能源产品快速提升,相对于历史数据中的老产品,目前新能源车的技术和安全提升比较快。前期的一些老旧车型出现故障的概率相对比较高。所以由于历史数据的波动比较大,导致对前期一些高故障车型的历史数据的带入,由此影响了车型改进之后高安全低故障的合理费用和保障。

针对消费者遇到的车险价格大幅波动,崔东树建议,保险行业在新能源车中应该用更近的数据信息,用更短期的数据延展分析,降低保费。

他表示国家也应该对新能源车在保险中的一些问题给予有效的支持,从而防止由于新能源车保险价格偏高,导致出现新能源车买得起却用不起的情况出现,这样也有利于新能源车行业更快发展。

崔东树鼓励整车企业建立自身的保险品种,汽车企业或许可以通过自己的数据,为旗下产品打造一个支持低保费的保险体系。

博弈

特斯拉已自建保险体系,政策仍有限制

目前特斯拉、长城、吉利、一汽等品牌都在自建保险体系。

2019年,特斯拉就推出保险业务,第一个推出的地区为美国加州,特斯拉称在加州其保费产品比竞争对手的价格低30%。特斯拉在美国伊利诺伊州、得克萨斯州和华盛顿州寻求推出保险产品,但美国各州对保险业务的监管要求不一,特斯拉在美国各地未能大规模推广保险产品。

在早前的股东大会上,马斯克表示他期待明年公司将保险产品推广至全美国的大部分地区。

需要注意的是,相比于传统保险,此前基于“实时驾驶行为”的特斯拉保险产品一直未能在加州上市,原因是加州当地不允许车企使用车辆数据来确定车主的保费,马斯克和特斯拉正努力争取让加州改变这一做法,允许其“实时”保险推出。

2021年10月15日,特斯拉美国官网终于正式推出了基于“实时驾驶行为”的保险产品,该产品目前只在得克萨斯州上市,所有在得克萨斯州的特斯拉车型都可以购买这一产品。

特斯拉当时表示,与其他车险产品不同,特斯拉是根据车主的实际驾驶情况评估保费——车主的保费高低将取决于驾驶行为,而非传统保险公司根据车主的信用、年龄、性别、索赔历史和驾驶记录等因素进行每月支付。按照特斯拉的说法,特斯拉的一般车主可以节省20%至40%的保费,最安全的司机可以节省30%至60%。

马斯克对这项新业务寄予厚望。在2020年三季度的财报电话会议上,他表示保险业务的利润将占整车业务利润的30%到40%。2021年前三季度,特斯拉共交付62.3万辆电动车,是全球最大的电动车生产商,公司预计在2030年能实现2000万辆的销售目标,届时特斯拉的保有量将有望超过6000万辆,保费收入自然非常可观。

值得注意的是,2021年特斯拉已经在中国成立特斯拉保险经纪有限公司,注册资本 5000万元人民币,由特斯拉汽车香港有限公司全资持股,经营范围为保险经纪业务。

同时,吉利、一汽、长城等汽车品牌也纷纷在汽车保险上押注。2018年2月,吉利控股旗下全资子公司易保保险代理有限公司便获批经营相关保险代理业务;一汽旗下的鑫安汽车保险公司,其前十股东均为一汽旗下子公司,成立三年时间就实现了盈利;长城汽车则从瑞士再保险公司等企业内高薪“挖”来高管,为品牌设计专属车险。

不过目前保险行业在政策引导下,并没有太多空间让车企自行发挥,所以汽车保险尚未有创新可能,特斯拉更是尚未取得保险经营牌照。

值得期待的是,2021年9月,广东自贸区发展“十四五”规划提出,要推动国家金融业对外开放政策率先在广东自贸试验区落地,支持符合条件的境外银行、证券、基金、期货、保险业经营机构在区内设立独资或合资金融机构。同时汽车保险改革则在不断推进,在2020年9月、2021年12月,我国进行了两次汽车保险改革。

王国军表示,新能源汽车商业险的参与方很多,各方应寻求最大公约数,在市场博弈中寻找均衡点。对监管部门而言,要随时关注车险市场的变化,及时调整正常;对于保险公司而言,要在风险和收益之间寻求平衡,合规经营;对消费者而言,要了解车险费率的影响因素,养成良好的驾驶习惯,通过自己的努力降低费率。三方合力,共同助力新能源汽车商业险的完善。