环球产经网

环球产经网

由于贸易失衡加剧、通胀加剧和供应链中断,美国第一季度经济增长意外萎缩。但强劲的消费者支出和持续的商业投资表明复苏仍然具有弹性。

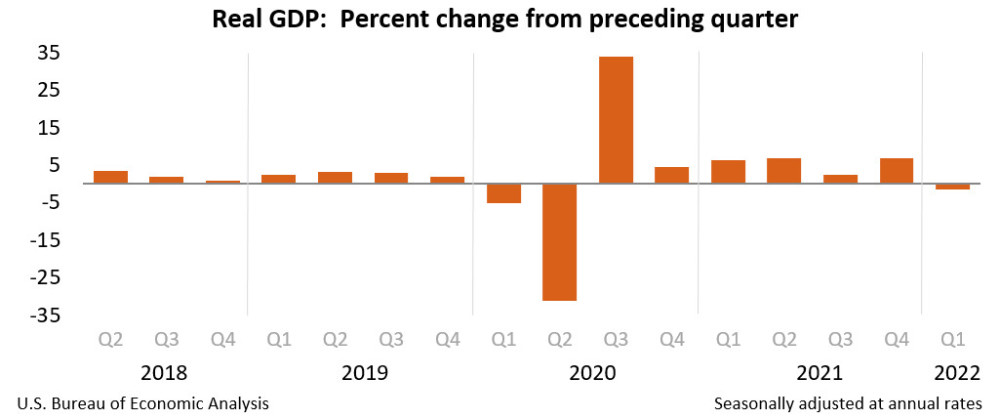

4月28日周四,美国商务部经济分析局数据显示,美国一季度实际GDP年化环比下降了1.4%,低于市场预期的增长1%,也远低于去年第四季度的增长6.9%;经通胀调整后的一季度GDP环比下降0.4%。这也是自2020年4月疫情初期以来美国经济最疲软的一个季度。

这令华尔街的分析师们感到意外。此前,69位分析师中,只有5位预测了负增长,整体共识仍是继续增长。

增速放缓主要是由于季度报告中两个最不稳定的部分:库存和国际贸易。其他基本需求指标显示稳健增长。

最重要的是,尽管奥密克戎限制了消费者1月份在餐馆、旅游和类似服务上的支出,但作为美国经济引擎的消费者支出在第一季度仍呈现健康增长。

富国银行首席经济学家 Jay Bryson 表示:“消费者支出是海洋中的航空母舰——它一直在向前推进。”

库存和出口暴跌是主因

美国经济分析局表示,第一季度GDP的下降反映了库存投资、出口、联邦政府支出以及州和地方政府支出的减少,净出口和库存累加在一起,使总体经济增长下跌了约4个百分点。

在去年第四季度,私人库存投资的增长是拉动经济快速增长的一个主要原因,因为零售商和批发商在经历了几个月的旺盛需求后,希望补充库存。它对整体数字的贡献超过5个百分点。

但经济学家此前就预测,这一增长速度在今年年初可能会放缓,部分原因是库存增加对经济增长来说是一把双刃剑:企业增加库存的时间有限,之后就必须开始降低库存。富国银行预计,由于补充库存的速度预计将放缓,库存将使整体GDP下降0.6个百分点。

美国经济分析局表示,私人库存投资减少的主要原因是汽车批发贸易和零售贸易的减少。

另一方面,本季度库存增长可能会保持强劲——虽然暂时是积极因素,但长期来看仍是不利的。经济学人智库全球经济学家 Matthew Sherwood 周三表示:“随着企业继续补充库存,如果库存再次大幅上涨可能是今年晚些时候经济大幅放缓的早期迹象。”

与此同时,俄乌危机还扰乱了能源、食品和其他商品的流动,破坏了供应链,导致商品价格飙升。

GDP作为衡量生产的指标,也会受到强劲进口需求和贸易逆差变化的影响,进口的飙升在GDP中是按照减法计算的。近几个月来,美国人继续从海外购买商品,3月份美国企业对外国石油和其他工业产品的需求激增,而家庭购买了更多的外国汽车和其他消费品。

周三公布的贸易数据显示,美国的出口在3月份达到创纪录的1693亿美元,进口为2946亿美元。其结果是,上个月商品贸易逆差扩大了近18%,达到1253亿美元,创历史新高,也远高于分析师的共识。

Pantheon Macroeconomics首席分析师 Ian Shepherdson 称这一水平“令人震惊地严峻”,其结果是,对外贸易可能将整体增长贡献率拉低了约4.5个百分点。

政府消费持平于-0.48%,而去年第四季度为-0.46%。

通胀压力正在威胁消费者信心

从更积极的方面来看,消费者需求和私人企业投资看起来比整体增长所暗示的要“健康”得多。

美国一季度个人消费增长1.83%,高于第四季度的1.76%。而美国一季度PCE年化季环比初值增长了2.7%,高于上一季度的2.5%。

Capital Economics 的首席北美经济学家 Paul Ashworth 在写给《巴伦周刊》的电子邮件中表示:

今年第一季度的消费增长比去年底强劲,尽管这主要是因为1月份的大幅反弹。这也可能预示着今年晚些时候将出现更严重的后果,实际消费在2月和3月似乎都有所下降。

这是在向第二季度的疲软过渡。

经济面临的最大挑战是通胀。数据显示,美国第一季度CPI同比上涨7%,经通胀调整后的美国人税后收入连续第四个季度下降。标普全球首席美国分析师 Beth Ann Bovino 表示,迄今为止,物价上涨并未对消费者支出意愿造成多大影响,但如果通胀持续超过收入增长,这种情况将会改变。

她还补充说:“这是一个转折点。今年的某个时候,我预计家庭将开始做出反应,要么降价交易,要么寻找其他交易机会,要么不太愿意支付更高的价格。”

许多经济学家都担心,快速升温的通胀将开始对消费者支出造成压力,这种压力在今年晚些时候可能会变得更加明显,即使它似乎不会对第一季度的增长造成重大拖累。

美联储会改变加息步伐吗?

数据还显示,一季度GDP平减指数从7.1%飙升至8.0%,远超7.2%的预期。有人认为,美国经济已经处于滞胀衰退中。

这些数据出炉之际,人们越来越担心通胀和美联储激进地收紧政策将引发进一步的经济衰退。本月早些时候,一个广泛使用的衰退指标——收益率曲线倒挂——一度亮起了红灯。

美联储已表示,将对通胀做出强有力的回应。 在通胀加速的背景下,美联储官员需要在政策收紧与物价压力相关的风险之间取得平衡。

今年3月,美联储自疫情以来首次加息,随着政策制定者寻求遏制40年来最快的通胀,市场预计5月的会议将继续加息50个基点。

市场现在仍然押注,这不会阻挡美联储的加息步伐,因为鲍威尔正忙于遏制通胀,这才是美联储现在的主要任务。

目前的市场定价表明,相当于10个次25个基点的利率变动,将使美联储的基准利率在今年年底前达到约2.75%。在此之前,美国已连续两年将利率保持在零的水平,旨在让经济从美国历史上最严重的衰退中复苏。

与此同时,美联储已经停止了每月的债券购买计划,该计划旨在保持低利率和资金在经济中的流动。美联储最快将在下个月开始缩减其资产负债表,起初是缓慢的,然后最终的速度预计将达到每月950亿美元。

虽然经济学家们大体上仍预计美国不会陷入全面衰退,但风险正在上升。

高盛认为,美国经济一年后出现负增长的可能性约为35%。德意志银行认为,美国经济衰退比预期更严重,在2023年底和2024年初,美国经济将受到更严重的打击,这是美联储收紧政策以抑制通胀的结果,其力度将远远超过目前的预期。