环球产经网

环球产经网

前一个星期,深圳楼市经历了一波豪宅抢房热,海德园开盘即罄,招商仕林臻邸入市没几天也清了盘,润玺二期悄无声息中也卖完了,最近有消息传出,润二剩下的最后一栋也将于近准备期入市。

反观刚需市场,显得格外落寞,光明特发观月台,开盘即打9.1折,原本均价4.67万/平,折后均价4.28万/平(毛坯),比光明现有的限价新房还要低;宝安预售新盘润峯云上府前期为了蓄客,端午假期间24小时不打烊。

深圳楼市的众生相,一半是喜,一半是悲。

“卷”字当头

用一个字来形容当下的深圳楼市:卷。从新房到二手房,都是如此。

就拿光明特发观月台来说,毛坯备案均价4.67万/平,加上装修,不过也才4.97万/平,这个价位符合现在光明新房主流定价,没毛病。

其次从位置上看,楼盘位于光明凤凰街道,邻近光明城站,地铁13号线市中医院站在侧,直线距离约500米,以后乘坐地铁,直达留仙洞、科技园、后海等总部基地。

另外,项目出门就是龙大高速,自驾前往南山、福田等各个区域都方便。

这个地段,在光明来讲,绝不算差。

个人认为,价格+地段,可以匹配4.67万/平的定价。

但楼盘偏偏在开盘期,打折后均价约4.28万/平,相当于在原价基础上打了9.1折。

之所以打折,完全是被卷出来的。

特发观月台虽然不算差,但旁边还有更好的楼盘——中海观园。

第一,中海观园毛坯限价4.44万/平,价格上就比观月台便宜了2.3千/平;

第二,中海观园靠近光明城站,直线距离约370米,光明城站是3条地铁交汇之地,集结6号线、13号线(建设中)、18号线(规划中),同时还是高铁站,重要程度堪比深圳北站,未来将是光明的重要交通枢纽。

第三,中海观园是大型花园社区,标准的3-4房户型;而观月台仅两栋,社区花园小,且在户型是N+1房,其中一个房间是由阳台改造;

这里面有一个潜在风险,如果将阳台封闭改造成房间,有违建嫌疑,前段时间深业中城就闹出过这样的新闻,有业主私自违规封闭阳台,香蜜湖街道就曾发布了敬告信,责令整改。

第四,特发观月台靠近高速路,噪音影响明显。

综合来看,中海观园完胜特发观月台,其实不止中海观园在卷它,它的竞争对手还有龙光玖瑞府、华润A503-0095地块,以及深房光明里等。

据说中海观园将于下半年入市,如果特发观月台不能加快去化,待中海观园入市,会被严重挤压,去化将更加艰难。

当然,除了新房卷,二手房也是骑虎难下,本来市场就冷淡,刚需表现得都很谨慎,再加上新房挤压,二手房更是难上加难。

二手房业主为了加快成交用上各种手段,举个例子,宝安翻身路威文大厦某业主,在端午期间为了增加看房氛围,邀请小提琴现场演奏助兴。

同样是在宝安,新锦安雅园三期某业主,为提升人气,限时段看房,现场领取10-500元红包。

供应创新高

近几年可能是深圳刚需最好的买房时机,错过这两三年,很可能上车代价和门槛将会增加。

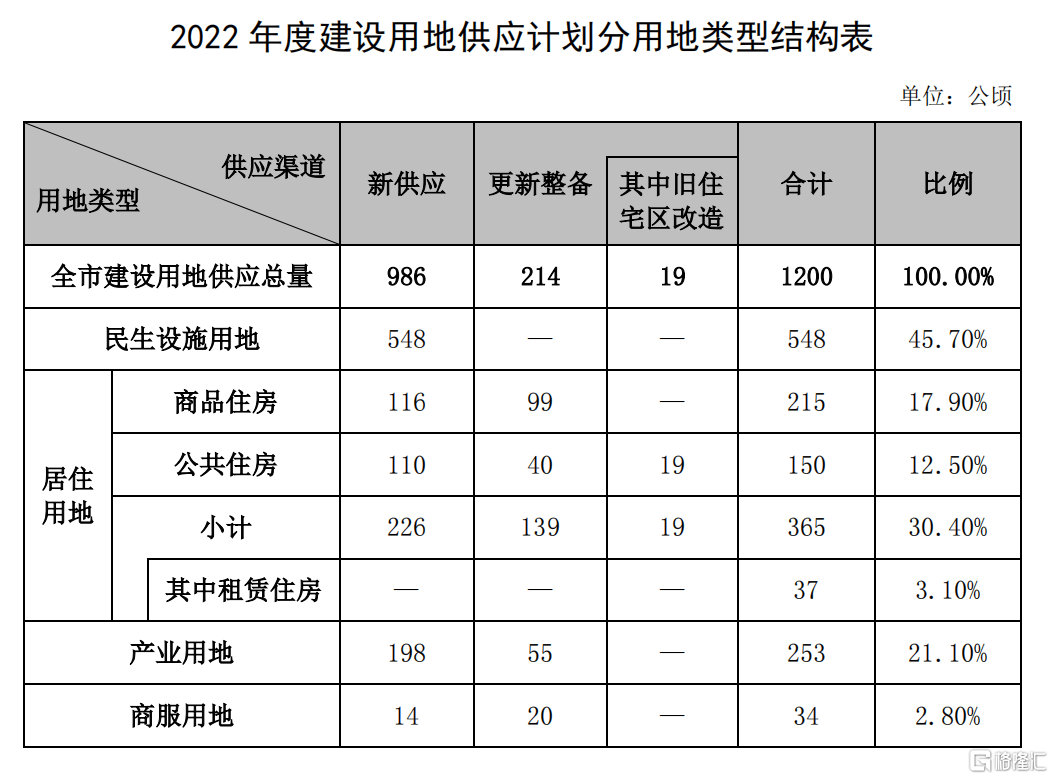

上周(5月31日),深圳发布了2022年年度供地计划,全年全市建设用地供应1200公顷,其中居住用地365公顷,占比30.4%。

2021年的居住用地是363.3公顷,占比总量的32.1%;2020年居住用地是293.2公顷,占比总量的24.43%。

比较近三年的数据发现,有几个明显特征:

1、商品住房供应增长,公共住房减少。

2020年商品住房供应125公顷,公共住房168.2公顷;2021年商品住房供应149.3公顷,公共住房214公顷;2022年商品住房供应215公顷,公共住房150公顷。

从这个层面来看,未来商品住房的供应会非常充足,间接对于二手房的稳定有至关重要的作用。

2、关内四区无新增住宅供应,靠旧改驱动;外围供应主要集中在宝安、龙岗、坪山。

关内的福田、罗湖、南山、盐田四区,2021-2022年都无新增住宅供应,主要靠城市更新,供应仅为个位数。

外围的宝安、龙岗、坪山、光明将是未来的供应大户,2022年宝安的居住用地是68.8公顷,龙岗为60公顷,坪山为43公顷,光明为40公顷。

以此来看,未来关内四区受新房供应冲击小,价格会坚挺,外围的区域,受新房冲击大,价格或会下降。

3、商业服务用地大幅减少。

2020年,商服用地达到107公顷,占比8.92%;2021年缩减到52.3公顷,占比4.6%;到2022年只剩下34公顷,占比2.8%。

过去深圳大量建设写字楼,导致出现空置、过剩的现象,现如今减少商服用地规划,写字楼的规模数量将会得到有效控制。

深圳存量土地有限,通过减少商服用地,加大商品住房用地供应,是未来几年的趋势,但这种模式能持续多久,就要打上一个问号了。