环球产经网

环球产经网

导读:时隔近5个月,腾讯音乐赴港二次上市的消息终于落地。公司回港采用介绍形式上市,不涉及融资。作为全球唯一盈利的在线音乐平台,腾讯音乐确实不差钱。但财熵发现,近年来腾讯音乐的在线音乐及社交娱乐业务的月活人数均在逐步下降,面对短视频平台的冲击,财大气粗的腾讯音乐也不敢松一口气。

2022年4月底,腾讯音乐在2021年年报中透露“计划以介绍形式赴港二次上市”。时隔近5个月后,腾讯音乐赴港二次上市的消息终于落地,公司港股股票于9月21日挂牌交易,代码为“1698”。

腾讯音乐此次采取介绍方式在港上市。与传统IPO不同,介绍形式上市不发行新股、不涉及融资,简单来说就是:已经在其他交易所上市的公司,拿出一部分股票到新的市场进行交易。而且根据港交所现行要求,在未获监管豁免的前提下,上市之日起6个月内不得进行增发再融资。

一般来说,募资是上市的第一目的,腾讯音乐此次以介绍方式赴港上市,意味着公司不差钱。对于赴港上市的原因,腾讯音乐执行董事长彭迦信表示,为了在不断变化的监管环境中为股东提供更大流动性与更多保护。

财熵注意到,在腾讯音乐此次的招股说明书中有相关表述:倘若PCAOB(美国公众公司会计监督委员会,Public Company Accounting Oversight Board)无法审查或全面调查中国境内审计师,那么公司的美国存托股份可能被退市。根据现行法律,其美国存托股份可能在2024年被退市并被禁止在场外交易。

作为全球唯一盈利的在线音乐平台,腾讯音乐确实不差钱——2019-2021年,公司净利润分别为30.29亿元、40.55亿元、38.82亿元。8月16日发布的最新财报数据显示,截至2022年二季度末,腾讯音乐持有现金、现金等价物、定期存款、短期投资达258亿元,其中现金及现金等价物就达100.4亿元,流动比率(流动资产/流动负债)为2.33。2022年上半年,公司经营活动现金流净额为37.35亿元。

数据表明,腾讯音乐资金储备丰富,现金流入不错,偿债能力也较好。

不过财熵发现,近年来腾讯音乐的在线音乐及社交娱乐业务的月活人数均在逐步下降,且下降趋势还未得到遏制。面对短视频平台的冲击,即便财大气粗如腾讯音乐,亦不能松一口气。

在线音乐巨头的崛起

在当今互联网的大事中,都少不了BAT的身影。中国在线音乐的发展,当然也少不了这些巨头的参与。

腾讯音乐的前身为QQ音乐,它算是在线音乐市场的“晚辈”。QQ音乐于2005年年初上线,彼时,百度音乐、酷狗音乐、千千静听已经三足鼎立。2006年,百度(09888.HK)收购了千千静听,二者实现强强联手。

QQ音乐上线之时,正是盗版盛行的年代。不过,作为后来者,QQ音乐一出生就走正版路线。但这条路并不好走,起步相对偏晚且版权耗费过大,让QQ音乐一度濒临死亡。2007年,QQ音乐上线付费产品绿钻。绿钻以包月的形式,购买后的用户可以获得点亮图标、聊天展示当前在听的歌曲等附加功能。

虽然此功能与听歌无关,但前卫的创新形式,让QQ音乐成功复苏。相关数据显示,2008年千千静听的市场份额为37.2%,位居当年中国在线音乐市场第一;紧随其后的QQ音乐为20.2%;酷狗和百度均占13.4%;酷我占8.5%。

2010年之后,国内互联网市场逐步向移动互联网转型,曾在国内占据领先地位的百度音乐开始掉队。

2013年,阿里巴巴(09988.HK)收购了虾米音乐,之后虾米和天天动听一起合并为阿里音乐集团,并由知名音乐人高晓松和宋柯掌舵。合并后的新公司被外界寄予厚望,同时也成为QQ音乐的强大对手。

QQ音乐依靠腾讯(00700.HK)的流量,与网易云音乐(09899.HK)、虾米音乐、酷狗音乐、酷我音乐激烈竞争。不过,阿里毕竟是电商起家,娱乐基因相对偏弱。比方说使用时长一度位居行业第一的虾米音乐,最终在2021年2月关停。当然,这是后话了。相比之下,腾讯的娱乐基因更强。

2015年是中国数字音乐发展的关键时间点。当年7月,国家版权局颁布“史上最严版权令”——《关于责令网络音乐服务商停止未经授权传播音乐作品的通知》,通知责令各网络音乐服务商于2015年7月31日前,将未经授权传播的音乐作品全部下线。2015年也被称为“中国的数字音乐元年”。

规则的改变,让版权成了在线音乐平台重要的堡垒,没有版权,用户最终就会流失。此后,音乐平台之间版权大战激烈。而财大气粗的腾讯有购买资产及版权的资本。

2013年,酷狗音乐收购了酷我音乐。2014年,酷狗音乐、酷我音乐合并后,成立中国音乐集团(CMC)。中国音乐集团曾尝试单独申请上市,但由于音乐平台太过烧钱,在资金和盈利压力下,最终投入腾讯的怀抱——2016年,腾讯音乐以现金加QQ音乐资产注入方式,获得中国音乐集团控股;当年7月,中国音乐集团和QQ音乐、全民K歌合并为腾讯音乐集团。

图源网络

图源网络把国内优质的音乐平台纳入麾下,合并当年,腾讯音乐在音乐版权的覆盖率共为90%,而阿里音乐只有20%。

公司合并带来的不仅是版权覆盖的绝对领先,同时带来了明显的成本集约效应。合并第一年,腾讯音乐便扭亏转盈——2016年公司实现归母净利润8200万元。

2017年,腾讯音乐更是集齐了环球、华纳、索尼三大唱片公司的独家版权,其在音乐版权的垄断地位再也无法轻易撼动。不过,这也付出了高昂的代价,比如在2017年5月,在环球音乐版权争夺中,腾讯音乐、阿里音乐、网易云音乐悉数上阵,原本三四千万美元的授权费,最终被腾讯音乐以3.5亿美元加1亿美元股权的报价收入囊中。

当然,在“得版权者得天下”的背景下,收纳众多版权,也给腾讯音乐带来了丰厚的回报——2017、2018年,公司的营收为109.8亿元、189.8亿元,归母净利润为13.26亿元、18.33亿元。

2018年12月12日,腾讯音乐在纽交所成功上市交易,当日收盘价14美元/股,市值高达237亿美元。

2020年,中国在线音乐市场规模为128亿元,其中腾讯音乐的市场份额高达72.8%,已形成寡头垄断,老二网易云音乐的市场份额为20.5%。

在线音乐陷入流量瓶颈

从产品矩阵看,目前腾讯音乐拥有QQ音乐、酷狗、酷我、全民K歌等产品,在母公司腾讯的娱乐基因加持下,腾讯音乐已成为中国最大的在线音乐平台。值得一提的是,腾讯音乐也是全球唯一盈利的在线音乐平台。

分业务来看,腾讯音乐主要有在线音乐服务和社交娱乐服务两大业务。

在线音乐服务的产品包括QQ音乐、酷狗音乐和酷我音乐,收入方式为付费音乐、广告、音乐授权等。

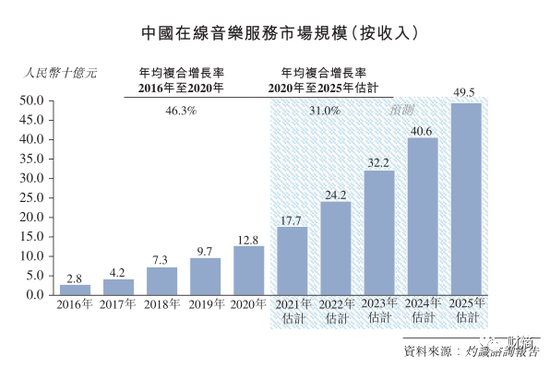

2016年中国在线音乐市场规模为28亿元;截至2020年,这一数字飙升至128亿元,年复合增速达46.3%。根据灼识咨询报告,该领域未来几年的复合增速将超过30%。

中国在线音乐服务市场规模 图源网易云音乐招股说明书

看似形势一片大好,但事实上,腾讯音乐的在线音乐服务的生意似乎不好做。

一方面,在国内互联网发展陷入瓶颈的背景下,在线音乐付费的实质增长,还需打个问号。

目前国内音乐用户付费意识不强,对于大多数人来说,听歌只是为了消遣时间,不会过度关注音乐版权与品质。

腾讯音乐的在线音乐服务付费用户,由2021年年底的6860万上升至2022年一季度的8020万,用户增长背后有促销活动助推所致。付费用户增长的同时,每月每付费用户平均收入由2021Q1的9.3元,跌至2022Q1的8.3元,说明音乐订阅服务用户对价格较为敏感,某种程度上说这并非好事。

从月活数看,2021年腾讯音乐的在线音乐服务月活数为6.22亿,付费用户比例为11%,虽然近几年付费率有所上升,但相较全球在线音乐巨头Spotify接近50%左右的付费率,差距还是比较大。

另一方面,后版权时代也让腾讯有些疲惫。

虽然在2015年“史上最严版权令”颁布后,国内盗版现象得到有效抑制。但在“得版权者得天下”的背景下,各大音乐平台之间也开始了版权混战。

2018年,网易云音乐因侵权周杰伦的歌曲,被腾讯音乐告上法庭。网易云音乐虽然最终败诉,但在国家版权局的协调下,其与腾讯音乐就网络音乐版权合作事宜达成一致,相互授权音乐作品达到各自独家音乐作品数量的99%以上。

换言之,音乐平台各自需要分享自己独家曲库99%的作品,仅有的1%非转授独家版权,成为各平台差异化竞争的关键。

不过,腾讯音乐最后连这1%的堡垒都没守住。因腾讯在2016年收购中国音乐集团之时触犯反垄断法,国家市场监督管理总局于2021年7月,要求腾讯解除与上游版权方已达成的独家协议。8月31日晚,腾讯发布《关于放弃音乐版权独家授权权利的声明》(下称“《声明》”),表示已最大限度寻求与相关上游版权方尽快解除独家协议。

放弃独家版权,意味着腾讯音乐的版权“护城河”消失,这对公司的产品设计、用户体验提出了更高的要求。而成立于2013年的后起之秀——网易云音乐的崛起,还是能令后版权时代的腾讯音乐感到一丝寒意。

在2021年网易(0999.HK)中报电话会上,网易CEO丁磊表示,看到腾讯音乐放弃独家版权的公告,非常期待这是一个真心实意的,不含任何阳奉阴违的决定。

此外,近些年短视频快速崛起,对音频的冲击不容小觑。

一方面,短视频平台占用了用户大量的时间,会挤压用户留给音乐平台的时间;另一方面,短视频平台兼顾着视频和音乐属性,会挤压音乐平台的生存空间。在第三届腾讯音乐年度盛典中,“年度十大热歌”被《云与海》、《白月光与朱砂痣》、《踏山河》等网络神曲包揽。面对这种情况,甚至有音乐博主感叹“华语乐坛要完犊子了”。

不过,与其说“华语乐坛要完犊子了”,不如说是兼具视觉和听觉双重刺激的短视频,某种程度上对纯听觉方式是一种降维打击。因为上述网络神曲更多的是以抖音为代表的短视频平台为载体,网络神曲是在短视频的加持下才大放异彩。

多重因素共振,让腾讯音乐的在线音乐月活跃人数近几年来持续下降——2019-2022Q1分别为6.53亿、6.44亿、6.22亿、6.04亿。

腾讯音乐在线服务活跃人数 数据来源:招股说明书

无独有偶,网易云音乐的活跃人数也在下降。2022年6月底,公司的在线音乐月活跃人数为1.81亿,去年同期为1.85亿。

腾讯音乐回港招股说明书显示,2022Q1公司的在线音乐业务实现营收26.16亿元,同比下降4.8%。对此,公司表示,主要是由于广告形势的监管限制以及经济疲软导致广告收入减少所致。但客观来说,平台流量的减少,也会影响客户对广告投入的积极性。

腾讯音乐是全球唯一实现盈利的在线音乐平台,说明该行业的商业模式还不算跑通。但尴尬的是,目前在线音乐的行业流量似乎陷入瓶颈。

娱乐社交遭受挤压

与外界对于腾讯音乐的印象不同,腾讯音乐的主要收入并非来自在线音乐,而是社交娱乐服务,该业务的营收比重甚至一度超过70%,不过这两年比重有所下降。2021年,社交娱乐服务实现营收197.77亿元,占总营收比例为63.3%,而在线音乐服务的收入占比为36.7%。

抖音等短视频平台的崛起,不仅让腾讯音乐的在线音乐业务遭到冲击,社交娱乐服务也未能幸免。由于社交娱乐服务由全民K歌及直播服务组成,收入主要来自虚拟商品的打赏,这点和短视频平台的商业模式类似,存在直接的竞争关系。

直播平台同台竞技,抢占用户时长是战役的关键。相比综合性直播平台,音乐直播平台的偏单一性成了天然的劣势,似乎一开始就输在起跑线上。

另外,抖音等短视频平台凭借高活跃度及曝光量,令主播在短视频平台的商业变现能力优于音乐平台,这让腾讯音乐等平台的主播及粉丝开始流失。

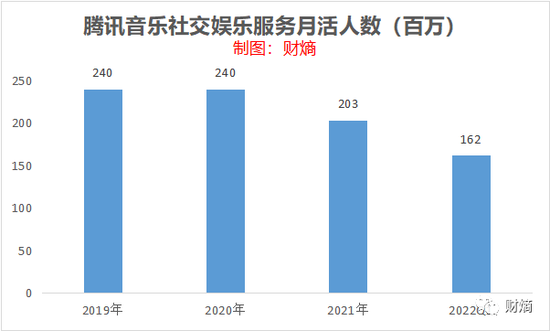

近几年腾讯音乐的社交娱乐服务的月活跃人数也逐步下降——2019-2022Q1分别为2.4亿、2.4亿、2.03亿、1.62亿。

腾讯音乐社交娱乐服务月活人数(百万)

数据来源:招股说明书

2022Q1,腾讯音乐的社交娱乐服务实现营收40.28亿元,同比下降20.4%。对此,公司表示,收入减少的原因主要是由于日益加剧的市场竞争及疲软的宏观经济环境对用户的消费造成不利影响。

当然,不利的情况不仅体现在外部。2021年腾讯音乐的毛利率下降了1.8个百分点,下降的原因是社交娱乐相关的内容成本增加,以及新产品及内容供给投资增加。2022Q1,腾讯音乐的毛利率进一步下降至28%,公司表示是由于营业收入的降幅超过了成本的降幅。

可以发现,无论是在线音乐还是社交娱乐,腾讯音乐的月活跃人数均在下降。面对如此窘境,也不能说是腾讯音乐的运营出现了问题,更多的是短视频平台冲击所致。这就好像诺基亚(NOK.NYSE)被微软(MSFT.NASDAQ)收购时,诺基亚CEO约玛奥利拉说的,“我们并没有做错什么,但不知为什么我们输了”。

业务受阻,若发生恶性循环,对腾讯音乐可能带来重大打击——一方面会影响月活跃人数及利润;另一方面,截至2022Q2,公司资产负债表194.9亿元的商誉是个不定时的雷。

当然,腾讯音乐也不会坐以待毙。内容是流媒体产业角力的关键,早在2021年6月,腾讯音乐就宣布成立内容业务线,负责音乐内容相关业务的整体规划、战略制定和统筹管理。这个音乐内容不仅有传统的音乐歌曲创造,还包括挖掘引入优质音乐人、音乐视频制作、TME Live演出合作、长音频业务发展等。

2022年上半年,腾讯音乐陆续推出了《寻声万物》、《My Girls》合辑等企划,将音乐人聚集在一起,用音乐讲述故事;7月,腾讯音乐又推出“TME制作人联盟”,联合业内金牌制作人与音乐人一起创作歌曲。

近年来腾讯音乐一系列眼花缭乱的操作,是公司为了“生存”的必要尝试,无论是创新也好,还是在音乐市场深水区的无奈也罢,都意味着它会比较累。

腾讯音乐,最终会弹起什么音调?

作者|曾锦泉

主编|谷越

版式|凌风