环球产经网

环球产经网

“南红星,北居然”,最新的2021年,成立和登陆资本市场都稍晚一些的居然之家(000785.SZ),与自己亦敌亦友的同行美凯龙(601828.SH、01528.HK)之间的差距正逐渐缩小。

这是居然之家借壳上市后交出的第三份年报,其以约2.1亿元的微弱优势首次实现净利润超过美凯龙;与美凯龙的总营收规模差距也由上年的52亿元,缩小至24亿元。

这样的业绩实属不易,居然之家在上市的第二年即2020年,就曾因疫情影响遭遇业绩滑铁卢,没能完成对赌,只能顺延了一年的对赌协议。最终在2021年,以103.79%的完成率实现了对赌目标。

还未上市之前,外界就常把两家企业进行对比。你追我赶之间,红星美凯龙喊出了“轻资产、重运营、降杠杆”的口号,居然之家也打出了“轻资产、重管理、重服务”的招牌,均在寻求自生商业模式的迭代和进化。

面对行业大势数字化转型和拓宽新业务赛道,两家企业都选择了牵手阿里巴巴,高举“新零售”的大旗,推动数字化运营。

只是,在同样定位为家居连锁卖场,也均采用大致相似的“自营+加盟”业务模式之下,面对逐渐缩小的营收净利规模,居然之家的毛利率却仍长期低于美凯龙。

业绩对赌的最后一年,居然之家“野心”不减,加快渠道下沉扩大规模,并展望千亿市值。

三年对赌目标

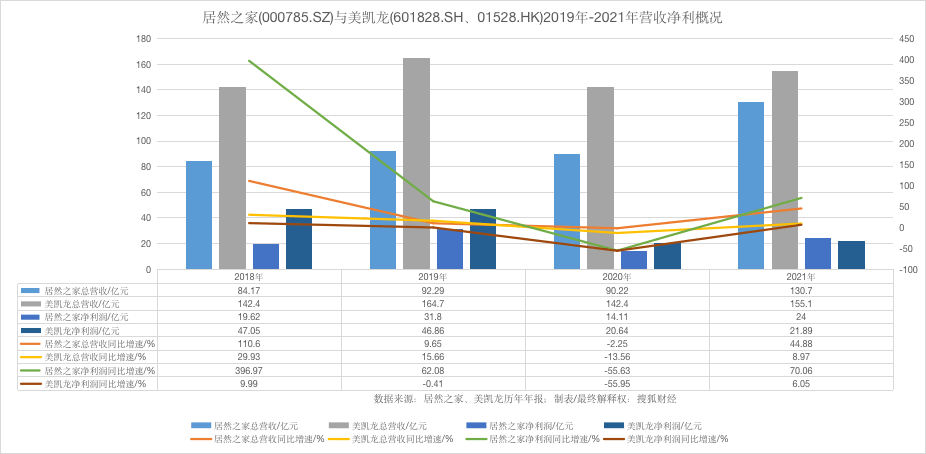

居然之家2021年的业绩增长较为明显,当期实现总收入130.71亿元,同比增长44.88%;净利润24亿元,同比增长70.06%;并且这两大指标的增速均高于红星美凯龙。

不过,与未受疫情影响的正常财年2019年对比,居然之家的营收增长41.61%,净利仍下降了24.52%。

美凯龙也出现了相似的情况,2021年营收净利相比2019年均有所下降;其余包括索菲亚、蒙娜丽莎、老板电器等泛家居行业的多家企业,业绩也多数未能恢复到疫情之前的水平。

但对于居然之家而言,悬在其头顶的摩克里斯之剑即2021年业绩对赌目标已顺利完成,不需要作出业绩补偿。

这一对赌协议由居然之家在2019年上市时签署,而为了上市,居然之家前后花了近两年时间。

2018年2月,居然之家以释放36%股权的方式,引入了包括阿里巴巴、泰康集团、加华资本等投资机构高达130亿元的联合投资。其中,阿里巴巴投资54.53亿元,持股15%;融资完成后,居然之家的估值就已达到363亿元。

紧接着的一个月后,居然之家又获得来自同行顾家家居1.98亿元的投资,一同参与布局大家居战略布局。进入2019年,当年1月,彼时隶属武汉市国资委的武汉中商集团宣布将筹划以发行新股的方式,购买居然之家全体股东合计持有的100%股份。

要知道,当时的武汉中商市值仅16.9亿元,竟欲收购估值超360亿元的居然之家,这宗交易因此被外界解读为武汉中商“蛇吞象”。

对于居然之家来说,则是其对于借壳上市的图谋。现实也如此,当年12月26日,居然之家最终如愿借壳登陆A股资本市场。上市首日收盘价为10.47元,较同期美凯龙的收盘价9.86元还高出一些。

居然之家的上市,让中国家居连锁卖场出现两大寡头鼎立之势。美凯龙的前身是1986年车建新用600元启动资金创办的一家家具作坊,在13年后的1999年,汪林朋才创办了居然之家。

美凯龙称自己系国内首创“市场化经营、商场化管理”平台模式的企业,在2015年登陆港交所,2018年又同步在上交所上市,是中国家居零售行业第一家“A+H”股双资本平台的公司。

居然之家作为“后来者”,成功借壳的背后也背负了业绩对赌协议,居然之家承诺:2019年-2021年,旗下家居连锁实现扣非归母净利将分别不低于20.6亿元、24.2亿元以及27.2亿元。

2019年即上市后的首个完成财年,家居连锁实现扣非归母净利21.17亿元,完成首个业绩期承诺;但受疫情影响的次年,家居连锁仅完成12.97亿元,较原业绩承诺数差11.18亿元,业绩完成率仅53.59%。

在此背景下,2021年6月居然之家公告,对业绩承诺进行调整。调整后,家居连锁在2020年不再承担扣非归母净利润的业绩指标;原业绩承诺顺延至下一财年,即2021年;除此之外,其他关于业绩补偿方式及计算公式、利润补偿的实施等其他原有条款均不作调整。

因此,结合最后的调整方案来看,家居连锁2021年扣非归母净利为25.07亿元,超过承诺数24.2亿元,目标实现率103.79%,实现对赌目标。

差距仍远的毛利率水平

上市三年,居然之家的发展迅速,与美凯龙的营收规模差距正逐年缩小,2019年时为72.41亿元,2021年已仅为24.4亿元。

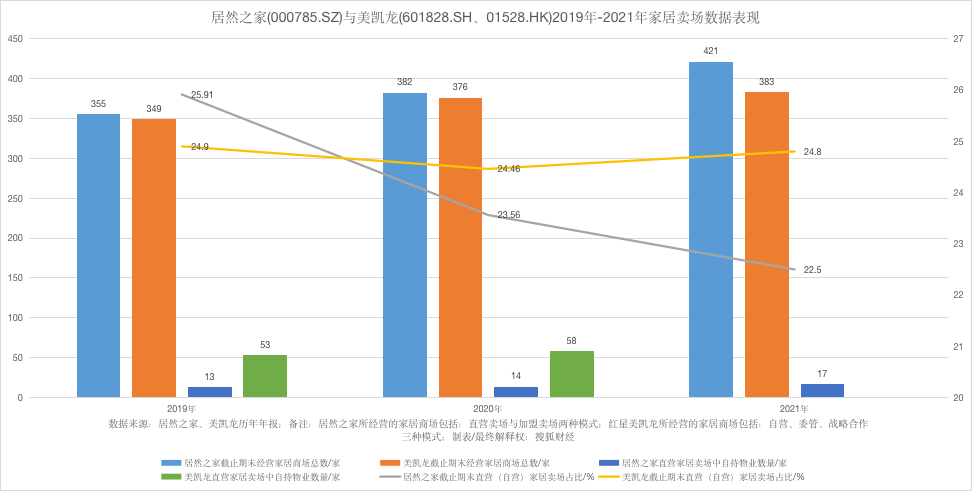

确实,美凯龙在总门店数量上仍远超居然之家。截止2021年末,美凯龙共有95家自营商场,278家委管商场、10家战略合作商场、69个特许经营家居建材项目,485家家居建材店/产业街,即各类门店数量达到937家。

同期,居然之家各类门店数量为566家。具体到家居卖场为421个,包含95个直营卖场及326个加盟卖场;以及在武汉市核心商圈以及湖北省主要城市经营7家现代百货店、1家购物中心、137家各类超市。

不过,在2021年居然之家的净利润为24亿元,较同期美凯龙的21.89亿元略高;系首次超过美凯龙。

之前的两个财年,居然之家与美凯龙的净利润差距约为27.43亿元、15.06亿元,也有缩小趋势。

居然之家与美凯龙2019年-2021年营收净利概况,制表:搜狐财经

居然之家与美凯龙2019年-2021年营收净利概况,制表:搜狐财经

不过,三年里,居然之家的毛利率却仍未赶上美凯龙,介于40.45%-48.14%;后者则在61.51%-65.17%。

诚然,近年来受原材料价格上涨、人工加价等因素影响,家居上市企业的利润空间受到一定程度的压缩,多数企业的毛利率水平也未能一直高歌猛进。

行业因素之外,两者大体相似、却又略有差异的商业模式或也在影响着各自在财务端的不同表现。

拆解家居产业链,一直以来零售环节都占据重要地位,家居卖场则是零售环节的主要参与主体。

但传统非连锁家居卖场仍还属于零散产业的范畴,很难通过规模化实现快速增长。居然之家和美凯龙等连锁化卖场的出现,则打破了这种局限,并在逐渐替代前者。

双方采用的都是“加盟为主,直营为辅”的业务模式,截止最新的2021年,双方在自营/直营板块的卖场数量已均为95家,期内自营卖场占总运营数的比重差距也不大。

只是,居然之家“轻资产”的属性要更强一些,大多数商场都是以租赁物业为主;虽然美凯龙如今也在朝着“轻资产”方向迭代,但其仍具备较多的重资产属性。

“自有卖场成本主要是员工薪酬、装修摊销,租赁卖场成本则还包括租赁费用。不过,租赁物业可以通过标准化、流程化作业模式迅速建立零售网络。自有卖场过多则影响财务费用的支出,投资性房地产公允价值变动收益也会影响利润波动。”一位行业资深人士指出。

但拆解来看,2019年上市时,居然之家直营卖场中自持物业的数量为13家;到了2021年,也仅为17家,占总自营数比重也仅为17.34%。

而美凯龙最新一期财报未披露自营卖场中自持物业的数量,不过在2019年和2020年,这指标分别为53家和58家,占直营总数的60.91%、63.04%。

居然之家与美凯龙2019年-2021年家居卖场数据表现

居然之家与美凯龙2019年-2021年家居卖场数据表现

自持还是租赁,实则无孰优孰劣之分。只是体现在财务层面,便是不同的呈现。比如,居然之家近三年的营业总成本呈扩大趋势,分别同比增长5.19%、13.66%、37.89%;而美凯龙2021的增幅则仅为10.63%,2020年还同比下降。

而租赁物业相对灵活,也让居然之家近三年的资产周转率均高于美凯龙,2021年为0.272,后者为0.116。

加盟层面也略有差异,两家企业均采用委托管理加盟及特许加盟两种形式。这两种模式均要求加盟方提供用于经营的物业,区别在于企业对委管卖场收取的是不同参与阶段的不同费用。如委派人员对加盟店进行管理,相应得也会收取委托管理费。

而在特许加盟中,企业则通常不会派驻管理人员。但会向这些加盟商收取一次性加盟费,并按加盟门店年度营业收入的一定比例收取权益金。

可见的是,不管是在数量还是在增速上,两家企业的加盟门店都常年领先于直营门店。直营门店的主阵地是经济相对发达的城市,而加盟店作为门店扩张的主要力量,战场则是三四线城市。

最新的2021年,居然之家的326个加盟卖场中,委管卖场仅为159个,特许加盟为167个。而美凯龙仅委管卖场就已有278家,其余通过战略合作等形式的加盟卖场数量则更多,令其整体加盟数量远超居然之家。

居然之家主要业务板块的毛利率水平概况,图片来源:居然之家2021年年报

居然之家主要业务板块的毛利率水平概况,图片来源:居然之家2021年年报

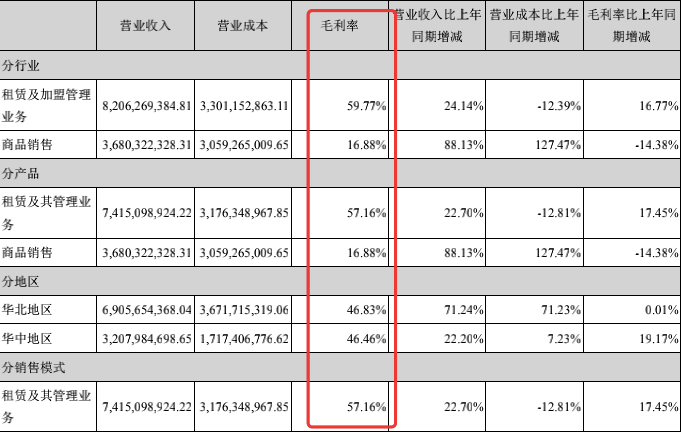

如前所述,加盟模式带来的收入相对多元。而体现在利润水平层面,毛利水平也更高。

以基础性的业务线来看,最新的2021年,居然之家来自租赁及管理业务的营收占比为56.73%,毛利率59.77%。同期,美凯龙来自自营及租赁收入的营收占比仅为52.18%,但毛利率77.1%远超居然之家。

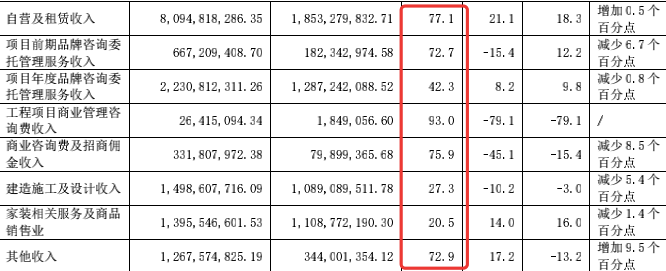

但更大的差距或来源于非基础性的业务线,美凯龙在品牌咨询、招商佣金收入等板块的毛利率介于72%-93%的高水平之间。

美凯龙主要业务板块的毛利率水平概况,图片来源:美凯龙2021年年报

美凯龙主要业务板块的毛利率水平概况,图片来源:美凯龙2021年年报

居然之家也有商品销售、装修服务、贷款保理利息三大板块,但仅有第二大收入商品销售板块的盈利数据进行详细披露。

需要注意的是,商品销售业务并不属于居然之家的内生业务,实则是武汉中商的原有业务。但其确实居然之家成长最为快速的业务,2021年营收36.80亿元,同比增长88.13%;占总营收的28.16%,同比提升了6.48个百分点。

但当期,该板块的毛利率却仅为16.88%,比上年同期减少14.38个百分点;居然之家并未解释该板块毛利率暴降的原因。

数字化+“扩圈”

事实上,除了传统的家居大卖场,居然之家也在布局新赛道。在2020年12月时,其就曾披露六大自营IP,提出将发力包括设计、施工、材料采购、家具采购、物流配送和居家服务在内的六条新赛道。

具体包括提供设计服务的躺平设计家;提供全链路数字化家装服务的居然装饰;线上线下合一的基材辅材销售平台丽屋超市;提供仓储配送服务的智慧物联;提供生活服务的居然数码;提供一站式后家装服务的居然管家,合计六大平台。

在汪林朋看来,传统家居卖场模式必定走下坡路,如果跟不上数字化时代,以前的成功不会持续。因此,居然之家的策略是以数字化作为武器,开辟新业务。

“在六条新赛道下,居然之家不再是传统意义的家居卖场,更不是房地产式的物业服务商,而是一个开发的平台。”他彼时还称,“只要能跑通一条就能立于不败之地,跑通两条就是伟大胜利,跑通三条更能拥有美好未来。”

居然之家的财报并未有对上述赛道盈利数据的介绍,不过公开资料显示,2021年12月初在居然之家天津宝坻智慧物流园举办开园庆典上,汪林朋曾在现场表示,当年这六大赛道营收已达20亿元,并预期今年六大赛道营收将达到30亿元-50亿元。

消费金额大、非标准化程度高、重体验、重服务的特征,导致家居行业长期以来的线上化程度难以提升。但如今,数字化战略已几乎成为多数家居企业都在转型的方向,甚至是一个企业估值提升的锚点。

在去年12月的一次公开采访中,汪林朋就曾表示,对传统企业来讲,数字化是个挑战,“每个行业只有头部企业才有可能烧得起资金,吸引数字化的人才。”他认为,数字化的人才引进和足够的资金不断投入是数字化转型要成功的必备两大要素。

居然之家在这方面的思考较早,其进行数字化转型的最终目的是想通过平台向B端商户赋能,形成价值链生态协同,最后共同服务C端客户,把自己打造成为家居行业产业服务的产业互联网平台。

数字化确实也在为居然之家创收,提高卖场转化。2019年时,居然之家未披露公司全口径的销售额(GMV),但却披露了当期公司基于与阿里巴巴合作打造的同城站,及通过“天猫”等第三方销售平台实现的线上直接及引导成交额为12.2亿元。

之后的2020年和2021年,居然之家基于前述平台的成交额增长至84.5亿元、133亿元,三年时间翻10.9倍。

最新的2021年,居然之家销售额首破千亿元至1040.3亿元,同比2020年的657.4亿元增长58.24%。

值得注意的是,年报中居然之家首次披露公司当期对数字化相关研发及运营支出超1.39亿元。

可以明确的是,居然之家仍会继续扩张。2020年年底,居然之家提出“千店”连锁发展目标:2021年连锁目标是签约100+,开业90+;全国门店5年内将突破1000家,10年内将突破1500家。

在4月26日举行的2021年业绩会上,公司董事兼执行总裁王宁再次提到进行地域延伸,加大下沉市场的布局力度。

最新的2021年年报中,居然之家也提到,未来3-5年内,要在全国选择100个人口不低于30万、经济相对活跃的县级城市建设100座家居生活MALL,在全国1000个乡镇投资建设1000家中商超市和生活便利店。

地产市场步入严监管常态化趋势,疫情反复致使消费者收入受影响,买房、装修热情被削弱,下游家装企业、家电企业,“躺赢”的日子已经一去不复返了。

接下来,居然之家在打通家装数字化消费闭环后,实际产生的增量空间有多大,也还需要时间检验。

不过,居然之家对公司未来发展十分乐观,在业绩会上还表示,“公司有做到千亿市值的信心。”并再次提及提质增效、轻资产模式提高市场占有率、加大数字化转型力度打破收入天花板等措施。

居然之家对投资者也不吝啬,2019年-2021年分别分红4.7亿元、3.4亿元、13.9亿元,占当期归母净利润的14.9%、25%、59.7%;三年来累计分红22亿,占累计归母净利的32.2%。

今年也将是居然之家业绩赌对期的最后一年,如何实现利润保证,完成业绩承诺,实现对投资人的交待,仍是需要慎重对待的问题。

最新的今年一季度,居然之家仅营收31.05亿元、净利润5.05亿元,分别同比下降7.3%、18.25%。